题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司2×20年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的金

甲公司2×20年12月31日有关资产、负债如下:(1)作为以公允价值计量且其变动计入其他综合收益的金融资产核算的一项信托投资,期末公允价值500万元,合同到期日为2×22年2月5日,在此之前不能变现;(2)作为衍生工具核算的2×20年11月签订的到期日为2×21年4月的外汇汇率互换合同;(3)应付供应商货款300万元,该货款已超过信用期,但尚未支付;(4)因被其他方提起诉讼计提的预计负债100万元,该诉讼预计2×21年3月结案,如甲公司败诉,按惯例有关赔偿款需在法院做出判决之日起60日内支付。不考虑其他因素,甲公司2×20年12月31日的资产负债表中,上述交易或事项产生的相关资产、负债应当作为流动性项目列报的有()。

A.应付账款300万元

B.预计负债100万元

C.外汇汇率互换合同

D.其他债权投资500万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2×20年12月31日有关资产、负债如下:(1)作为以…”相关的问题

更多“甲公司2×20年12月31日有关资产、负债如下:(1)作为以…”相关的问题

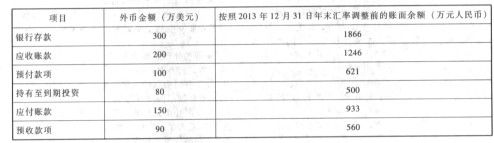

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。