题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

中新社呼和浩特2005年5月31日电:文物人员日前在内蒙古兴安盟境内发现了据称是迄今国内外见到的唯

一一块(),引起了中国考古学界和蒙古史学界的高度重视。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“中新社呼和浩特2005年5月31日电:文物人员日前在内蒙古兴…”相关的问题

更多“中新社呼和浩特2005年5月31日电:文物人员日前在内蒙古兴…”相关的问题

A.2005年2月28日

B.2005年5月31日

C.2005年8月1日

D.2006年2月l日

要求:根据上述业务编制会计分录(单位为万元)。

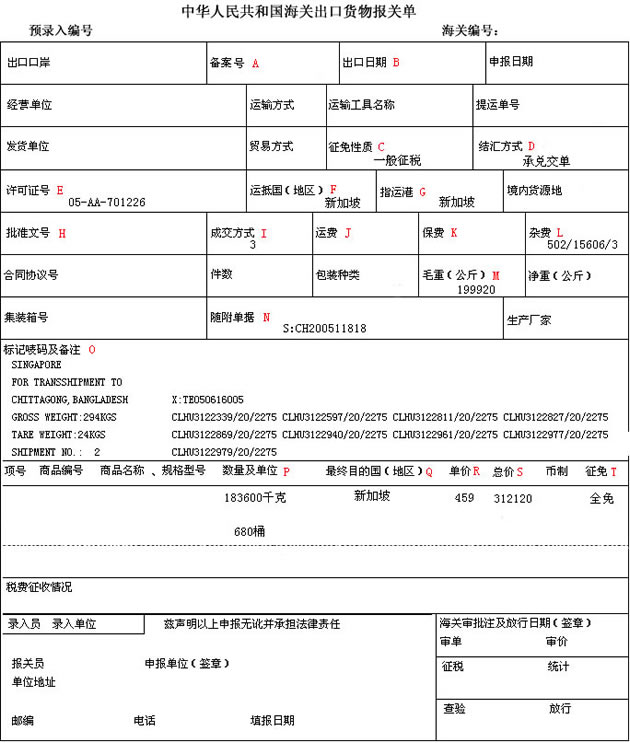

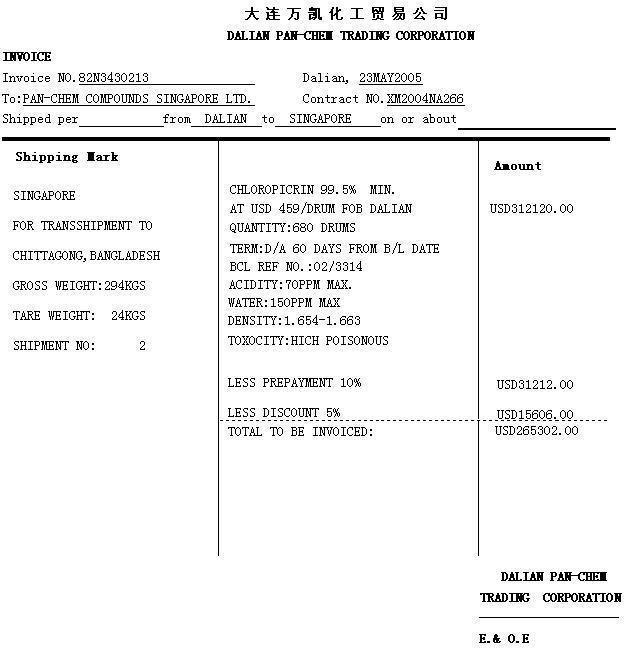

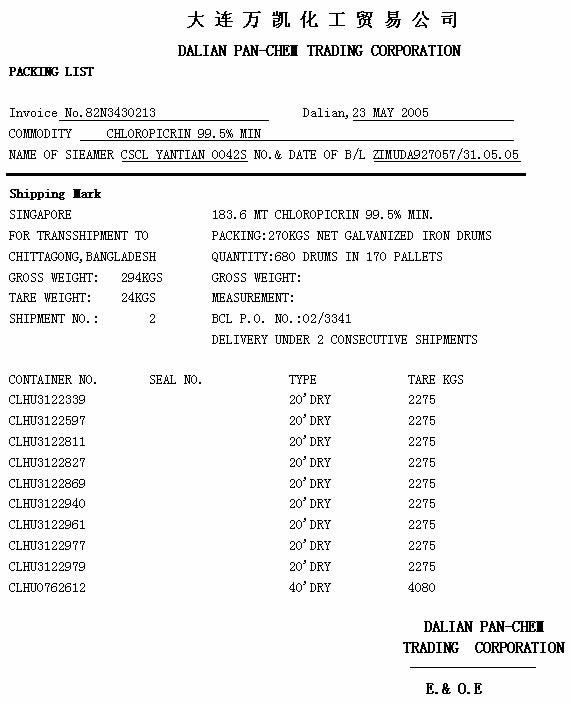

硝基甲烷(无出口税,法定计量单位为千克)。经营单位持有毒化学品出口环境管理放行通知单(代码X,证号TE050616005)、出口农药登记证明(代码S,证号CH200511818)和出口许可证(05-AA-701226),于2005年5月31日向海关申报,次日货物出口。

(1) 企业于5月27日开出转账支票一张,金额4 500元,银行未入账;

(2) 5月28日企业销售商品收到支票一张10 000元,银行误记为1 000元;

(3) 5月29日银行代企业收回销货款7 500元,企业尚未收到收款通知;

(4) 5月31日银行代扣企业水电费600元,企业尚未接到发票;

(5) 企业在5月31日收到转账支票一张,金额3 300元,银行尚未入账。

要求:编制银行存款余额调节表。

银行存款余额调节表 单位:元

.jpg)

长江股份有限公司200l~2006年无形资产业务有关资料如下: (1)2001年11月11日,以银行存款900万元购入一项无形资产,其中相关税费12万元。该无形资产的预计使用年限为10年. (2)2004年12月31日,预计该无形资产的可收回金额为410万元。该无形资产发生减值后原预计使用年限不变。 (3)2005年12月31日,预计该无形资产的可收回金额为400万元,调整该无形资产减值准备后,原预计使用年限不变。 (4)2006年6月16日,将该无形资产对外出售,取得价款300万元并收存银行,营业税率为5%。 要求: (1)编制2001年11月11日购入该无形资产的会计分录。 (2)计算并编制2004年12月31日有关的会计分录。 (3)计算并编制2005年12月31日有关的会计分录。 (4)计算2006年5月31日该无形资产的账面余额,编制2000年6月16日出售无形资产的会计分录。(答案中的金鞭单位用万元表示)

资料:大连万凯化工贸易公司(210291××××)代理大连万凯化工有限公司(210225××××)对外签约出口三氯硝基甲烷(无出口税,法定计量单位为千克)。经营单位持有毒化学品出口环境管理放行通知单(代码X,证号TE050616005)、出口农药登记证明(代码S,证号CH200511818)和出口许可证(05-AA-701226),于2005年5月31日向海关申报,次日货物出口。

.jpg)

A.张先生2004年7月2日患病住院治疗,2005年4月5日治愈出院,由于超过责任期限,保险公司只承担从7月2日开始180天内的医疗费用给付,超出部分不承担

B.张先生2004年8月1日生病住院治疗,10月11日出院,由于在180天的责任期间,保险公司应承担相关的医疗费用

C.张先生的保单无论在门诊还是住院的情况下,相关费用都可以在该保单中获得给付

D.张先生2005年4月30日生病住院治疗,6月11日治愈出院,由于费用发生在180天的责任期限内,保险公司应承担相关的医疗费用

甲公司为一般纳税企业。公司有关业务资料如下: (1)2005年5月11日,甲公司以银行存款购入需要安装的A生产设备。取得的增值税发票上注明:不含税价款800万元,增值税136万元,另以银行存款支付A生产设备的运杂费3万元。2005年11月。A设备安装完毕投入试运营。试生产期间发生材料费用23.4万元(含税),工资费用22万元,以银行存款支付其他费用6万元。 (2)甲公司计提工程建设期间应计入工程成本的长期借款利息12万元,并以银行存款支付设备安装款177.6万元,2005年12月27日。A设备达到预定可使用状态。 (3)2008年12月31日,因技术进步原因,A设备出现减值迹象。经测算A设备的公允价值为547.2万元,预计处置费用为2.2万元,预计未来7年使用期间A设备未来现金流量现值为554.35万元。 (4)甲公司A设备按10年采用年数总和法计提折旧,预计固定资产净残值为80 万元。 要求: (1)编制甲公司购建和安装A设备的有关会计分录。 (2)计算A设备的入账价值,编制A设备完工交付使用的会计分录。 (3)计算2008年12月31日A设备的累计折旧额和可收回金额,编制A设备提取减值准备的会计分录。