题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业属于增值税一般纳税人,主要经营业务为提供加工服务。该企业于2016年3月20日成立,领取了营业执照后,到税务机关办理了相关的税务登记。7月,由于企业原住址比较偏远,因此企业决定把公司迁到位于另一个区(不同的税务管理区域)的中心。? ? ? ?要求:根据上述资料,回答下列问题。下列可以是增值税小规模纳税人的有()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业属于增值税一般纳税人,主要经营业务为提供加工服务。该企…”相关的问题

更多“某企业属于增值税一般纳税人,主要经营业务为提供加工服务。该企…”相关的问题

背景材料

某有限责任公司甲,下设两个非独立核算的业务经营部门:供电器材加工厂和工程安装施工队。供电器材加工厂主要生产和销售货物,工程安装施工队主要对外承接输电设备的安装等工程。某年,公司销售收入为2800万元,安装收入为2574万元,购买生产用原材料2000万元,可抵扣的进项税额为340万元。公司为一般纳税人,对其发生的混合销售行为一并征收增值税。因为该公司属于生产性企业,而且兼营非应税劳务销售额未达到总销售额的50%。

增值税销项税额=(2800+2574÷1.17)×17%=850(万元)

增值税进项税额=340万元

增值税应纳税额=850-340=510(万元)

税收负担率=510÷5000×100%=10.2%

分析要求:该公司应如何设计税收筹划方案?

某有进出口经营权的外贸公司,属于增值税一般纳税人,适应的增值税税率为17%,2006年8月发生以下经营业务:

(1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元(货款暂欠),由于未取得相应的运输费用和保险费用单据,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。

公司委托运输公司将小轿车从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元,公司自用2辆并作为本企业固定资产。

(2)月初将上月购进的库存材料价款40万元,经海关核准委托境外公司加工一批货物,月末该批加工货物在海关规定的期限内复运进境供销售,支付给境外公司的加工费20万元;进境前的运输费和保险费共3万元。向海关缴纳了相关税款,并取得了完税凭证。

(假设:小轿车关税税率25%、货物关税税率20%、增值税税率17%、消费税税率8%)

要求计算并做出必要的会计处理:

(1)小轿车在进口环节应缴纳的关税、消费税和增值税。

(2)加工货物在进口环节关税、增值税。

(3)国内销售环节10月份应缴纳的增值税。

某教育发展有限公司(具有培训资质,同时具有一般纳税人资格),主要从事财经类考试培训,广告发布、图书销售、财税类咨询服务。该单位各个项目分开核算。2013年10月发生的业务如下: (1)购进纸张和办公用品,取得增值税专用发票,注明价款85万元;购进电力和经营用水,均取得专用发票。进项税合计为2.88万元(上述进项税在各个营业项目间无法准确区分); (2)本期现场培训项目.取得收入580万元,销售图书取得不含税收入280万元,支付销售图书发生的不含税运费合计28万元,取得运输部门(一般纳税人)开具的增值税专用发票; (3)本期提供远程网上教育培训服务,取得培训收入980万元; (4)利用互联网提供广告服务,取得收入350万元; (5)提供财税咨询和税收筹划,取得收入280万元。 根据以上资料。回答下列问题;

业务(2)应纳营业税为()万元。

某企业为增值税一般纳税人,增值税税率为17%,2010年11月有如下主要业务。

(1)委托外单位加工材料(非金银首饰),原材料价款80万元,加工费用20万元,消费税税率为10%,材料已经加工完毕验收入库,加工费用等尚未支付。该委托加工材料收回后直接销售。

(2)出售厂房一幢,厂房原价1500万元,已提折旧600万元。出售所得收入1000万元存入银行,用银行存款支付清理费用5万元。厂房已清理完毕,营业税税率为5%。

(3)将应税消费品用于对外投资,产品成本700万元,计提的存货跌价准备为40万元,公允价值和计税价格均为1000万元。该产品的消费税税率为10%(具有商业实质)。

(4)转让无形资产所有权,收入25万元,无形资产的原值为30万元,已摊销的无形资产金额是6万元,没有计提无形资产减值准备。营业税税率为5%。

要求:编制上述业务的相关会计分录。(金额单位用万元表示)

A.应按一般计税方法计算增值税,在乙市预缴增值税56.7万元

B.应按一般计税方法计算增值税,在甲市缴纳增值税235.14万元

C.可以选择简易方法计算增值税,在乙市预缴增值税90万元

D.可以选择简易方法计算增值税,在甲市缴纳增值税90万元

A.2.30

B.6.20

C.8.25

D.9.35

(2012年)甲食品有限公司(以下简称“甲公司”.增值税一般纳税人)2011年12月发生下列经营业务: (1)从某农业生产者处收购花生,开具的收购凭证下注明收购价格为50000元.货物验收入库;支付某运输企业运费400元,取得合法的货运发票。 (2)销售副食品给某商场.开具增值税专用发票上注明价款65000元,并以本公司自备车辆送货上门。另开具普通发票收取运费共585元。 (3)销售熟食制品给某连锁超市,不含税价款25000元,委托某货运公司运送货物,代垫运费500元,取得该货运公司开具的货运发票并将其转交给该超市。 (4)销售副食品给乙公司,开具增值税专用发票上注明价款400000元。委托某运输企业运送,甲公司支付运费3000元,根据事先约定,乙公司负担其中900元,运输企业将运费发票开具给甲公司,甲公司另开普通发票向乙公司收取该运费。 (5)从某设备制造公司购进检测设备一台,取得的增值税专用发票上注明价款300000元;另支付运费600元,已取得合法的货运发票。 (6)购进自用货运卡车一辆,支付不含税价180000元,取得机动车销售统一发票;另支付运费1000元,已取得合法的货运发票。 (7)上月购进的免税农产品(已抵扣进项税)因保管不善发生霉烂变质,账面成本价3000元(含应分摊的运费100元)。相关发票当月均已通过主管税务机关认证并在本月抵扣。 根据上述资料.回答下列问题;

甲公司当月支付运费可抵扣的增值税进项税额为()元。

【题目描述】

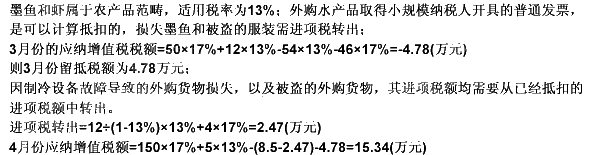

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

A.1500元

B.2500元

C.2540元

D.2526.42元

A.将自产的产品用于本企业基建工程

B.将外购的食品发给职工

C.将外购的办公用品交付财务部门使用

D.将自行加工的半成品连续生产最终消费品