题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业会计人员在审核一张购买的材料的原始凭证时,发现凭证上的单价和金额数字有涂改痕迹,且材料单价也明显高于市场价格。该凭证应当属于()。

A.不真实的原始凭证

B.不合法的原始凭证

C.不准确的原始凭证

D.不完整的原始凭证

答案

答案

A、不真实的原始凭证

解析:原始凭证上的单价和金额数字有涂改痕迹,这是一张伪造的原始凭证,是不真实的原始凭证。

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.不真实的原始凭证

B.不合法的原始凭证

C.不准确的原始凭证

D.不完整的原始凭证

答案

A、不真实的原始凭证

解析:原始凭证上的单价和金额数字有涂改痕迹,这是一张伪造的原始凭证,是不真实的原始凭证。

如果结果不匹配,请 联系老师 获取答案

更多“某企业会计人员在审核一张购买的材料的原始凭证时,发现凭证上的…”相关的问题

更多“某企业会计人员在审核一张购买的材料的原始凭证时,发现凭证上的…”相关的问题

【题目描述】

第 3 题某企业会计人员审核一张购买材料的原始凭证时发现凭证上的单价和金额数字有涂改痕迹,且材料单价也明显高于市场价格,该凭证应属于()。A.不真实的原始凭证

B.不合法的原始凭证

C.不准确的原始凭证

D.不完整的原始凭证

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

原始凭证上的单价和金额数字有涂改痕迹是不真实的凭证,但也是不合法的凭证呀

根据经过审核的原始凭证及有关资料编制记账凭证

一张结账的记账凭证未附原始凭证

一张发票所列支出需要两个单位共同负担的,应当向其他应负担单位提供发票复印件

一张更正错误的记账凭证未附原始凭证

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

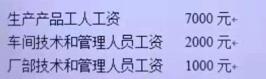

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

某企业简化后的会计核算过程如下,请据此绘制数据流图。

(1)会计人员根据原始单据和已存在的会计科目文件,填写记账凭证,并生成记账凭证文件;(2)对记账凭证文件进行分类、汇总生成总账文件;(3)根据总账文件打印会计报表。

借:原材料——钢材 120000

贷:银行存款 120000

为了促进销售,A公司决定实行商品销售折扣战略,按购价的5%折扣,退给甲企业折扣款6000元,并于3月16日通过银行汇入该企业开户银行。该企业会计人员李某收到该款后,认为有机可乘,欲侵吞此折扣款。于是,便将银行汇款单及相关单据销毁。2010年3月17日,又开出现金支票将此款支取,入个人私囊,月末,将3月份的银行对账单销毁,以逃避检查。

审计人员在对银行存款进行审查时,首先对审查日的银行存款日记账的账面余额与银行对账单进行调整,验证银行对账单余额同企业银行存款日记账余额相符。随后,审计人员又将企业银行存款日记账与对账单进行逐笔核对,在搜集对账单时,发现缺少了3月份的对账单,于是便到银行复印了一份,经核对发现3月16日的一笔6000元的银行收入未入账,同时又发现企业于次日开出一张支票提出现金6000未入账,一收一付金额相等,均未入企业的银行存款日记账。针对这一贪污嫌疑,对李某进行询问,李某如实交代了自己的问题。

要求:根据以上情况,指出应采取的防范措施。

2004年1月,某市财政局派出检查组对国有大型企业甲(以下简称“甲企业”)的会计工作进行检查。检查中了解到以下情况: (1)2003年2月15日,甲企业收到一张应由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A以该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于财务处理。 (2)2003年3月1日,会计人员B发现一张由丙企业开具的金额有错误的原始凭证,B要求丙企业进行更正,并在更正处加盖丙企业印章。 (3)2003年4月4日,会计人员C发现一张不真实、不合法的原始凭证,C仍以该原始凭证进行了财务处理。 (4)2003年5月9日,职工代表D要求在本厂的职工代表大会上公布企业的财务会计报告,并向职工代表大会说明本厂的“重大投资、融资和资产处置决策及其原因”,遭到了厂长张某的拒绝。 (5)2003年6月7日,经会计机构负责人E批准,本厂档案管理部门的工作人员P将部分会计档案复制给丁企业。 (6)2003年7月10日;甲企业拟销毁一批保管期满的会计档案(其中包括两张未结清债权债务的原始凭证),由总会计师G在会计档案销毁清册上签署意见后,该批会计档案于7月 14日销毁。 (7)2003年8月20日,厂长张某以总会计师G“擅自在会计档案销毁清册上签署意见”为由,撤销了总会计师G的职务,并决定该厂不再设置总会计师的职位。 要求: 根据以上事实及有关法律规定,回答下列问题: (1)会计人员A的做法是否符合规定?并说明理由。 (2)会计人员B的做法是否符合规定?并说明理由。 (3)会计人员C的做法是否符合规定?并说明理由。 (4)职工代表D的要求是否成立?并说明理由。 (5)F将部分会计档案复制给丁企业的做法是否符合规定?并说明理由。 (6)甲企业在销毁会计档案的过程中,有哪些不符合规定之处? (7)张某撤销总会计师G的职务、并决定该厂不再设置总会计师的职位是否符合规定?并说明理由。

百盛有限责任公司系一家中外合资经营企业,2010年发生以下会计事项:

1月25日,因合资方对账需要,经董事长批准,将2010年的总账和有关明细账借出,2月10日归还。

2月20日,公司从外市招聘一位已取得注册会计师全科合格证的会计人员张某,经董事会批准,决定由其担任财务部经理。张某持有外市会计从业资格证书,并在原单位已担任会计工作两年。其相关的会计从业资格业务档案资料至2004年年底仍保存在原单位所在地的会计从业资格管理部门。

3月15日,企业财务会计报告对外报出时,总会计师和财务部经理张某在财务报告上加盖印章,董事长胡某在财务会计报告上签名,并加盖单位公章。

7月18日,公司因产品转型急需外购一批原材料,供货方提出先预付材料款30万元。因该企业资金周转困难,财务部经理张某指令会计人员给供货方开出一张30万元转账支票,但公司账户的余额仅为5万元。

10月,公司档案部门和财务部共同编制了会计档案销毁清册。经上述两部门的负责人签字后,按规定程序进行了监销。经查实销毁的会计档案中有一些虽保管期满但涉及未结清债务的原始凭证。

11月,公司财务部为他人代开发票2份,取得好处费3万元;另应客户要求在开具增值税专用发票时,将客户购买的“消费品”更换填写为“原材料”,使得对方少缴增值税、所得税等共计16万元。

12月25日,由于该公司经营不善,亏损已成定局,董事长胡某指使财务部会计人员王某在财务会计报告上作“技术处理”。在财务部的操作下,使公司“实现”了年初定下的盈利40万元的目标。

要求

根据会计法律制度和支付结算制度的要求,分析回答下列下列问题:

2004年1月,某市财政局派出检查组对国有大型企业甲的会计工作进行检查。检查中了解到以下情况:

(1)2003年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A以该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。

(2)2003年4月1日,会计人员B发现一张由丙企业开具的金额有错误的原始凭证,B要求丙企业进行更正,并在更正处加盖丙企业印章。

(3)2003年4月10日,会计人员C发现一张不真实、不合法的原始凭证,C仍以该原始凭证进行了账务处理。

(4)2003年5月10日,职工代表D要求在本厂的职工代表大会上公布企业的财务会计报告,并向职工代表大会说明本厂的“重大投资、融资和资产处置决策及其原因”,遭到了厂长张某的拒绝。

(5)2003年6月10日,经会计机构负责人E批准,本厂档案管理部门的工作人员F将部分会计档案复制给丁企业。

(6)2003年7月10日,甲企业拟销毁一批保管期满的会计档案(其中包括两张未结清债权债务的原始凭证),由总会计师G在会计档案销毁清册上签署意见后,该批会计档案于7月14日销毁。

(7)2003年8月10日,厂长张某以总会计师G“擅自在会计档案销毁清册上签署意见”为由,撤销了总会计师G的职务,并决定该厂不再设置总会计师的职位。

问题: