如果结果不匹配,请

如果结果不匹配,请

更多“生产工时比例法,是指按照各种产品所用生产工人工资的比例分配制…”相关的问题

更多“生产工时比例法,是指按照各种产品所用生产工人工资的比例分配制…”相关的问题

第2题

(2006年考试真题)工业企业基本生产车间只生产一种产品的,制造费用可以直接计入该种产品的成本;生产多种产品的,制造费用可以选用生产工人工时比例法、生产工人工资比例法、机器工时比例法、按年度计划分配率分配法等方法,分别计入各种产品的成本。()此题为判断题(对,错)。

第3题

企业某生产车间生产甲、乙、丙三种产品,甲产品实耗生产工人工时2 000小时,乙产品实耗生产工人工时8

00小时,丙产品实耗生产工人工时l 200小时,该车间本月制造费用实际发生额为64 600元。要求:根据上述资料,采用生产工时比例法计算分配各种产品应分担的制造费用。

点击查看答案

第5题

目的:练习制造费用的归集与分配。 资料:某基本生产车间生产甲、乙、丙三种产品,共计生产工时36000小时,其中,

目的:练习制造费用的归集与分配。

资料:某基本生产车间生产甲、乙、丙三种产品,共计生产工时36000小时,其中,甲产品8500小时、乙产品16000小时、丙产品11500小时。本月发生各种间接费用如下:

1. 以银行存款支付劳动保护费6500元;

2. 车间管理人员工资18000元;

3. 计提应付福利费按车间管理人员工资的14%;

4. 车间消耗材料17000元;

5. 车间固定资产折旧费16750元;

6. 预提修理费2500元;

7. 本月摊销保险费4400元;

8. 辅助生产车间(修理、运输)转入费用5200元;

9. 以银行存款支付办公费、水电费、邮电费及其他支出等共计9930元。

要求:根据上述资料采用生产工时比例法在各种产品之间分配制造费用。

第6题

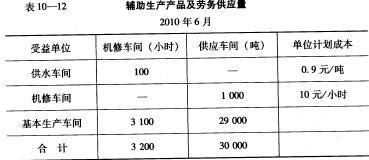

资料:某企业为单步骤简单生产企业,设有一个基本生产车间,大量生产甲、乙两种产品;另设有供水、机修

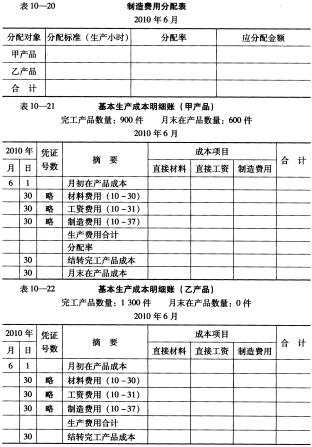

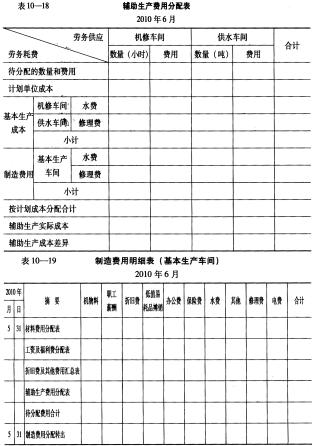

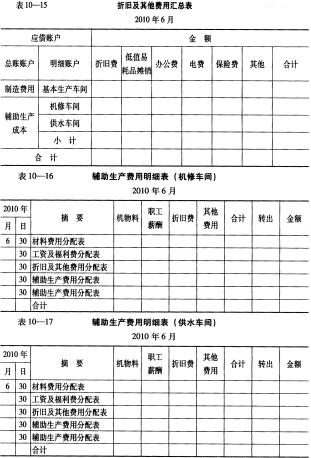

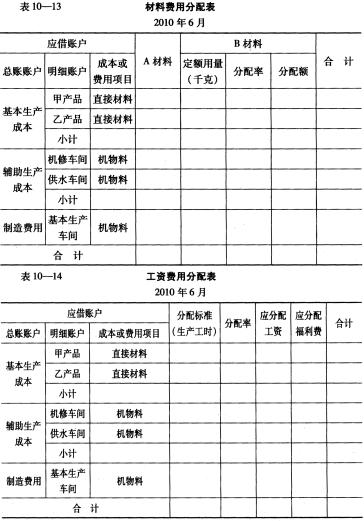

两个辅助生产车间,为全厂提供产品和劳务。 ?辅助生产不单独核算制造费用。辅助生产之间相互提供的产品和劳务,采用的是计划成本分配法。 ?原材料均为生产开始时一次投入。月末在产品完工程度均为50%。 ?乙产品共同耗用的材料费用按定额耗用量比例分配。 ?生产工人工资按甲、乙两产品生产工时比例分配。 ?制造费用按甲、乙两产品生产工时比例分配。 该企业2010年6月份的成本资料如下: 工时记录:甲产品耗用工时为8 000小时,乙产品耗用工时为9 000小时;产量资料、月初在产品成本资料、本月发生的生产费用,包括材料费用、工资费用、折旧费用及其他费用资料以及辅助生产产品及劳务供应量资料见表10-6至表10-12。

点击查看答案

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

第7题

()是指各辅助生产车间之间的费用分配是按照受益多少的顺序依次排列,受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去。

A、直接分配法

B、顺序分配法

C、交互分配法

D、生产工时比例法

第10题

产品生产的机械化程度较高的车间,制造费用的分配一般采用()。A.生产工人工资比例法B.生产工时

产品生产的机械化程度较高的车间,制造费用的分配一般采用()。

A.生产工人工资比例法

B.生产工时比例法

C.年度计划分配率法

D.机器工时比例法

第11题

下列关于约当产量比例法的说法中,正确的有()。

A.这种方法适用于各月月末在产品数量较多,各月在产品数量变化也较大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次就全部投入的产品

B.各工序产品的完工程度可事先制定,产品工时定额不变时可长期使用

C.如果材料是在生产开始时一次性投入的,无论在产品的完工程度如何,都应与完工产品负担同样材料成本

D.如果材料是随着生产过程陆续投入的,则应按照各工序投入的材料成本在全部材料成本中所占的比例计算在产品的约当产量