题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

四通公司2005年9月发生有关应付票据的业务如下:1.9月1日,购入B公司材料一批,价款200000元,增值

四通公司2005年9月发生有关应付票据的业务如下:

1.9月1日,购入B公司材料一批,价款200000元,增值税34000元,材料验收入库(材料按实际成本计价核算),企业开出一张3个月期限的不带息银行承兑汇票,并向银行支付1%的手续费。

2.9月5日,购入C公司材料一批,价款600000元,增值税102000元,材料验收入库(材料按实际成本计价核算),公司开出一张6个月期限,票面年利率为6%带息银行承兑汇票,并以银行存款支付承兑手续费6000元。

3.9月10日,公司6个月前签发给D公司的商业承兑汇票到期,以银行存款支付票据款88500元。

4.9月20日,公司3个月前签发并承兑的不带息票据到期,公司无力付款,予以结转,票面价款800000元。

要求:根据上述资料编制有关会计分录

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“四通公司2005年9月发生有关应付票据的业务如下:1.9月1…”相关的问题

更多“四通公司2005年9月发生有关应付票据的业务如下:1.9月1…”相关的问题

1.jpg)

2.jpg)

3.jpg)

4.jpg)

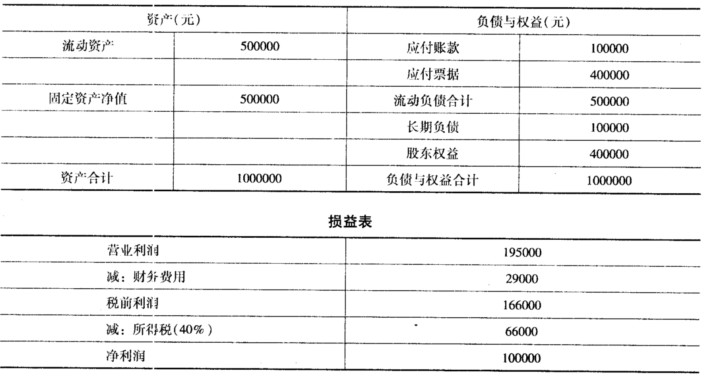

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。