题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

收入的确认、营业款结算、应收账款核算及收款核算,涉及到的系统包括ERP核心模块有()

A.应收模块

B.总账模块

C.应付模块

D.渠道集中管理系统

E.集中收入管理系统

答案

答案

ABE

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应收模块

B.总账模块

C.应付模块

D.渠道集中管理系统

E.集中收入管理系统

答案

ABE

如果结果不匹配,请 联系老师 获取答案

更多“收入的确认、营业款结算、应收账款核算及收款核算,涉及到的系统…”相关的问题

更多“收入的确认、营业款结算、应收账款核算及收款核算,涉及到的系统…”相关的问题

A.对应收账款余额实施函证

B.调查新增客户的工商资料、业务活动及财务状况

C.从销售发票选取若干记录,检查至应收账款明细账

D.检查应收账款贷方发生额

A.对于应收账款收回后不需上缴财政的,事业单位发生应收账款时.按照应收未收金额,借记"应收账款"科目,贷记"事业预算收入"科目

B.对于应收账款收回后需上缴财政的,政府单位发生应收账款时,按照应收未收金额,借记"应收账款"科目,贷记"应缴财政款"科目

C.事业单位可以采用预期信用损失法计提坏账准备

D.对于账龄超过规定年限并确认无法收回的应收账款,应当按照有关规定报经批准后,按照无法收回的金额,借记"其他支出"科目,贷记"应收账款"科目

A.持有商业承兑汇票向银行贴现,支付给银行的贴现利息应记入财务费用科目

B.采用托收承付结算方式销售商品,为客户代垫的运输费应记入应收账款科目

C.确认销售收入时,现金折扣条件不影响应收账款的入账金额

D.如果企业不设置预付账款科目,则预付账款在预收账款科目的借方核算

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

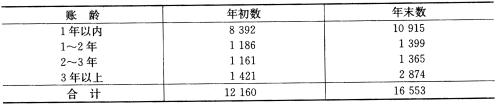

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

A.持有商业承兑汇票向银行贴现,支付给银行的贴现利息应记入财务费用科目

B.采用托收承付结算方式销售商品,增值税发票上注明的价款和销项税额记入应收账款科目,为客户代垫的运输费记入其他应收款科目

C.确认销售收入时的现金折扣不影响应收账款的入账金额

D.如果企业不设置预付账款科目,则预付的账款在预收账款科目的借方核算