题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某学校对教师每月工资的计算规定如下:固定工资+课时补贴;教授的固定工资为 5000元,每个课时补贴50元;副教授的固定工资为30佣元,每个课时补贴30元;讲师的 固定工资为2000元,每个课时补贴20元。定义教师抽象类,派生不同职称的教师类,编写 程序求若干个教师的月工资。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某学校对教师每月工资的计算规定如下:固定工资+课时补贴;教授…”相关的问题

更多“某学校对教师每月工资的计算规定如下:固定工资+课时补贴;教授…”相关的问题

黄某是某事业单位的职员,并业余从事创作工作。2012年度,黄某取得如下收入: (1)每月取得工资4000元,单位为其代付50%的个人所得税税款。 (2)取得单位的集资利息10000元。 (3)取得国债的利息收入2000元。 (4)为某文工团写歌词一首,取得稿酬收入2000元。 (5)出版小说一部,获得稿酬30000元。 (6)该小说在某报上连载,共10次,每次支付700元。 黄某计算缴纳个人所得税的情况如下。 (1)单位代扣工资的个人所得额为: (4000—3500)×3%=15(元) 全年工资代扣个人所得税为: 15×12=180(元) (2)出版社、报社未代扣代缴稿酬所得的个人所得税。 试根据个人所得税法的规定,确定上述代扣代缴税款是否正确;计算出黄某本年度应补交个人所得税的数额。

孙某为某股份有限公司技术总监,2012年的收入情况如下: (1)每月取得工资7000元。其中,11月通过红十字会向农村义务教育捐款5000元, 12月取得年终奖工资60000元。 (2)创作小说《青春的故事》,由出版社出版,出版社向孙某预付稿酬6000元,作品出版后再付稿酬40000元;当年某晚报连续3个月连载该小说,每个月支付稿酬3500元,孙某共获得连载稿酬10500元。 (3)业余时间为某单位搞一项创新设计,取得设计收入10000元。 (4)取得从上市公司(该公司在上海证券交易所上市)分配的股息、红利所得50000元。 (5)7月份购入债券一批,买人价30000元,支付相关税费共计600元。年底将该批债券一次性卖出,卖出价50000元,另支付卖出债券的税费共计300元。 (6)在甲国转让专利取得收入60000元,在乙国发表专业文章取得稿酬收入5000元,已分别按收入来源国税法规定缴纳了个人所得税10500元和300元。 试根据上述资料,按下列序号计算有关纳税事项,均需计算出合计数: (1)计算孙某2012年全年工资、薪金和年终奖金应缴纳的个人所得税。 (2)计算孙某出版小说应缴纳的个人所得税。 (3)计算孙某业余设计应缴纳的个人所得税。 (4)计算孙某取得上市公司股息、红利应缴纳的个人所得税。 (5)计算孙某转让债券应缴纳的个人所得税。 (6)计算孙某境外所得应补缴的个人所得税。

要求:计算王某应缴纳的个人所得税税额。

高级工程师王某2010年全年取得如下收入:

(1)王某每月工资6000元,12月年终一次性奖金18000元;

(2)6月王某指控某公司非法使用其发明的专利技术,法院裁定王某胜诉,取得该公司的一次性经济赔偿30000元;

(3)7月王某应邀参加乙单位一项工程设计,按照合同规定取得劳务报酬50000元;

(4)9月王某购物中奖,取得奖金20000元,王某通过民政局捐给灾区10000元。

要求:根据上述资料,计算王某2010年应纳个人所得税。

中国公民温先生任职于境内某市N公司,同时还存K公司担任独立董事,2012年取得的收入情况如下:(1)每月工资18000元,每个季度末分别获得季度奖金5000元;12月份从N公司取得当年的业绩奖励50000元,从K公司取得董事费20000元。(2)应邀到c国某大学举办讲座,取得报酬折合人民币14000元,按C国税法规定缴纳的个人所得税折合人民币2100元;从c国取得特许权使用费收入100000元,按C国税法规定缴纳的个人所得税折合人民币17000元。(3)将解禁的某上市公司限售股转让。取得转让收入50000元,不能准确计算限售股原值。根据上述资料,回答下列问题:

温先生2012年的工资、薪金所得应缴纳个人所得税()元。

某企业工人数和工资总额的资料如下:

工人组别 | 工人数(人) | 工资总额(元) | ||

基期 | 报告期 | 基期 | 报告期 | |

普工 技工 | 320 280 | 380 420 | 22400 22400 | 30400 37800 |

根据资料要求计算:(1)总平均工资指数(平均工资可变指数)。

(2)工资水平固定指数、人数结构变动影响指数。

(3)从相对数方面分析因素变动对总平均工资的影响程度。(须有文字分析)

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

【题目描述】

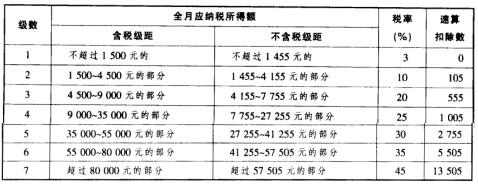

第 10 题中国公民程某2010年1~12月份每月工资5000元,12月份除当月工资以外,还取得全年一次性奖金60000元。程某2010年年终奖金应缴纳个人所得税()元。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:D |

本题考核年终奖个人所得税的计算。60000÷12=5000(元),适用税率为15%,程某全年一次性奖金应纳税额=60000×15%-125=8875(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是60000X15%再减去125呢 怎算的

甲公司为增值税一般纳税人,适用的增值税税率为17%。2010年10月发生与职工薪酬有关的交易或事项如下。

(1)对行政管理部门使用的设备进行日常维修,应付企业内部维修人员工资12000元。

(2)对以经营租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资30000元。

(3)为公司总部下属25位部门经理每人配备汽车一辆免费使用,假定每辆汽车每月折旧800元。

(4)将50台自产的厨房用品作为福利分配给本公司行政管理人员。该厨房用品每台生产成本为12000元,市场售价15000元(不含增值税)。

(5)月末,分配职工工资1500000元,其中直接生产产品人员工资1050000元,车间管理人员工资150000元,企业行政管理人员工资200000元,专设销售机构人员工资100000元。

(6)以银行存款缴纳职工医疗保险费50000元。

(7)按规定计算代扣代缴职工个人所得税8000元。

(8)以现金支付职工生活困难补助1000元。

(9)从应付职工王某的工资中,扣回上月代垫的由其本人负担的医疗费2000元。

要求:编制甲公司上述交易或事项的会计分录。