两个辅助生产车间,为全厂提供产品和劳务。根据生产特点和管理要求,A、B两种产品采用品种法计算产品成本。

该企业2018年5月份有关成本资料如下:

(1)A、B两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%,完工产品和在产品按约当产量比例法分配。

(2)本月基本生产车间共领用原材料165000元,其中A产品耗用90000元,B产品耗用75000元。

(3)本月发生职工薪酬77000元,其中基本生产车间A产品生产工人职工薪酬36000元,B产品生产工人职工薪酬22000元,车间管理人员职工薪酬19000元。

(4)本月应计提生产用固定资产折旧费10000元。

(5)A产品生产工时900小时,B产品生产工时550小时。

假定期初A、B产品没有在产品,月末A产品在产品数量为200件,产成品为800件;B产品在产品数量为100件,产成品为500件。

要求:根据上述资料,回答下列第1~5题。

1.期末完工B产品和B在产品的成本分别为()元。

A、92500和15500

B、92500和23565

C、91565和23565

D、91565和15500

2.期末完工A产品和A在产品的成本分别为()元。

A、116800和120000

B、12000和120000

C、120000和24000

D、116800和24000

3.制造费用分配率为()。

A、96.67

B、20

C、22.31

D、18.13

4.关于直接材料成本和直接人工费用的分配,表述正确的是()。

A、完工A产品应负担的直接材料成本为132000元

B、B在产品应负担的直接材料成本为12500元

C、A在产品应负担的直接人工费用为28800元

D、完工B产品应负担的直接人工费用为20000元

5.A产品和B产品在产品的约当产量分别为()件。

A、100和50

B、400和50

C、400和250

D、100和250

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产A、B两种产品,设有机械加工和精加工两个车间,两种…”相关的问题

更多“某企业生产A、B两种产品,设有机械加工和精加工两个车间,两种…”相关的问题

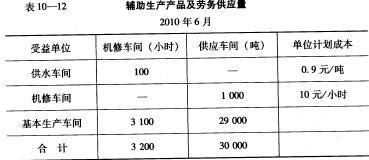

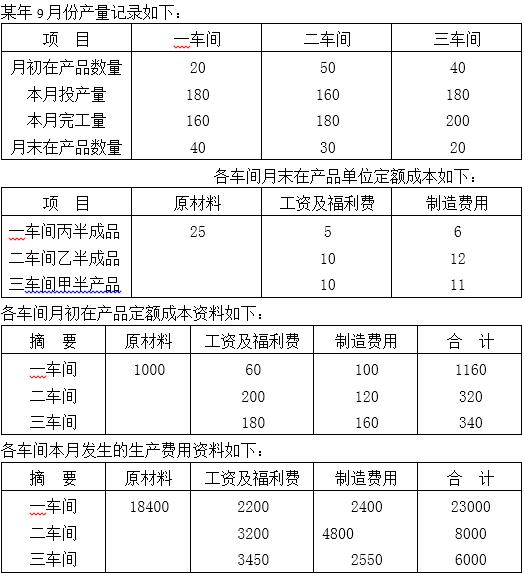

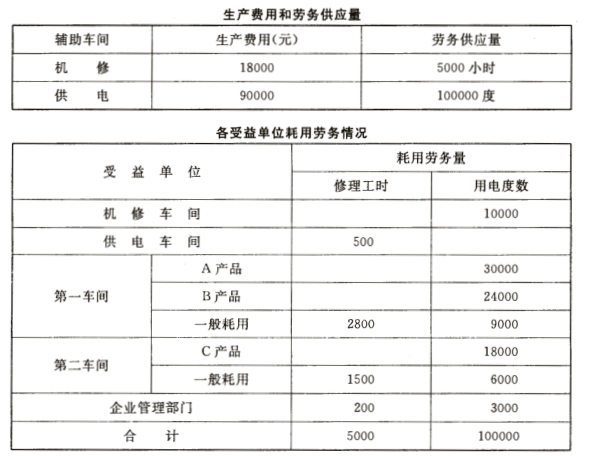

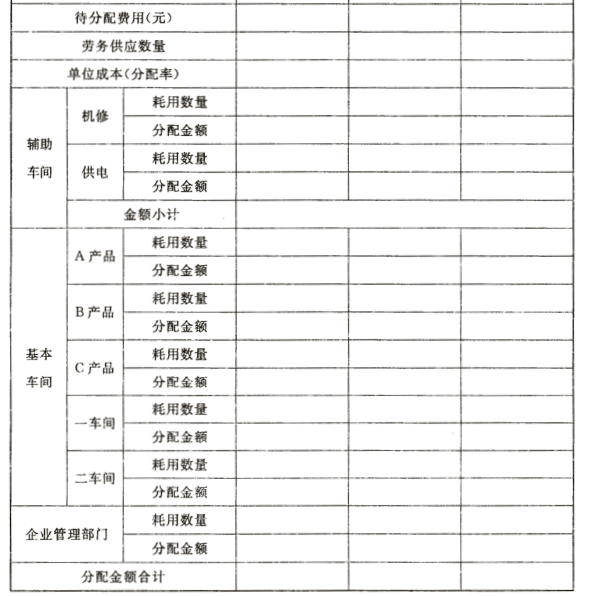

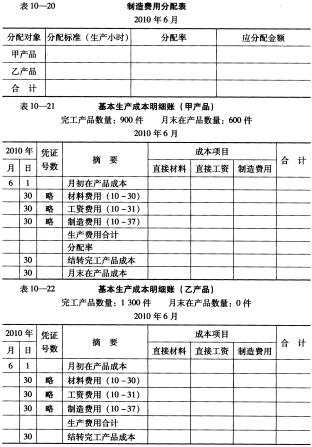

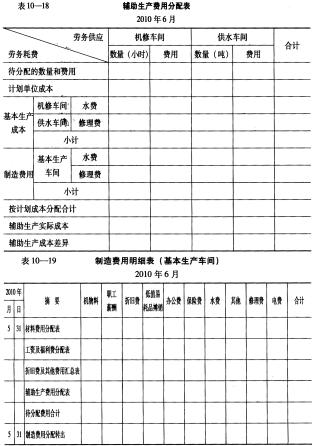

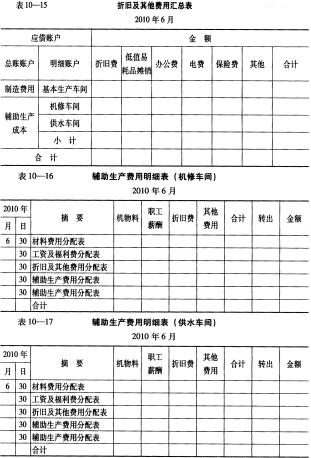

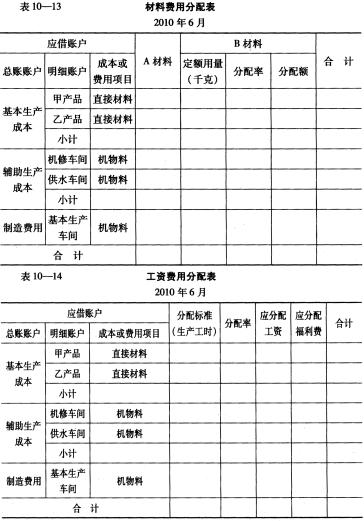

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。