W股份有限公司2010年有关资料如下。

(1)1月1日部分总账及其所属明细账余额如表13-1所示。

| 表13-1 W公司总账及所属明细账金额单位:万元 |

| 总 账 | 明细账 | 借或贷 | 余 额 |

| 应收账款 | A公司 | 借 | 600 |

| 坏账准备 | | 贷 | 30 |

| 长期股权投资 | B公司 | 借 | 2500 |

| 固定资产 | 厂房 | 借 | 3000 |

| 累计折旧 | | 贷 | 900 |

| 固定资产减值准备 | | 贷 | 200 |

| 应付账款 | C公司 | 借 | 150 |

|

| D公司 | 贷 | 1050 |

| 长期借款 | 甲银行 | 贷 | 300 |

(2)2010年W股份有限公司发生如下业务。

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存入银行。

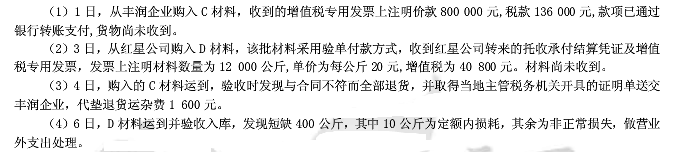

②4月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款为100万元,增值税税额为17万元,其款项上年已预付。

③4月20日,对厂房进行更新改造,发生后续支出总计500万元,所替换的旧设施账面价值为300万元(该设施原价500万元,已提折旧167万元,已提减值准备33万元)。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。

④1~4月该厂房已计提折旧100万元。

⑤6月30日从乙银行借款200万元,期限3年,年利率为6%,每半年付息一次。

⑥10月份以票据结算的经济业务有(不考虑增值税):持银行汇票购进材料500万元;持银行本票购进库存商品300万元;签发6个月的商业汇票购进物资800万元。

⑦12月31日,经计算本月应付职工工资200万元,应计提社会保险费50万元。同日,以银行存款预付下月住房租金2万元,该住房供公司高级管理人员免费居住。

⑧12月31日,经减值测试,应收A公司账款预计未来现金流量现值为400万元。

⑨W股份有限公司对B公司的长期股权投资采用权益法核算,其投资占B公司的表决权股份的30%。2010年B公司实现净利润9000万元。长期股权投资在资产负债表日不存在减值迹象。

除上述资料外,不考虑其他因素。

要求:计算W股份有限公司2009年12月31日资产负债表下列项目的年末余额,并编制会计分录。

(1)应收账款

(2)预付款项

(3)长期股权投资

(4)固定资产

(5)应付票据

(6)应付账款

(7)应付职工薪酬;

(8)长期借款。(答案中的金额单位用万元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“【资料】 宏达股份有限公司应收账款的编号为0001至3500…”相关的问题

更多“【资料】 宏达股份有限公司应收账款的编号为0001至3500…”相关的问题

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下: 查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下: 【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。