题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 东方商业集团公司发生有关的经济业务如下: 1.2月28日,本公司自行研究开发一项

管理专有技术,分配管理专有技术开发人员在研究阶段的工资4000元,并计提职工福利费680元。 2.2月28日,结转研发支出。 3.3月2日,管理专有技术进人开发阶段,领用原材料4030元,使用设备计提折旧费850元。 4.3月10日,签发转账支票支付社会科学院有关管理专有技术的咨询费8800元。 5.3月31日,分配管理专有技术人员在开发阶段的工资36000元,并计提职工福利费5040元。 6.4月2日,管理专有技术项目开发成功,结转其开发成本。该项管理专有技术预计使用寿命8年。 7.4月10日,向国家土地管理局支付618000元.以取得土地使用权30年,在洽购时,支付咨询费、手续费12000元,款项一并签发转账支票支付。 8.20日,与某名店合资经营,名店以商标权作为其投资额,按投资合同约定的120000元入账,该项商标权预计使用寿命10年。 9.4月30日,摊销应由本月份负担的管理专有技术、土地使用权和商标权费用。 10.5月15日,将本企业的非专利技术出租给大华商厦,收入70000元,存入银行。 11.5月15日,将本企业的一项专利权出售给飞鹰集团公司,收入200000元,收到转账支票存入银行,按出售收入的5%计提营业税,该项专利权的账面原值为220000元,已计提摊销额50000元。 12.5月31日,分配去大华商厦指导应用非专利技术人员的工资3500元,并按工资额的14%计提职工福利费。 13.5月31日,按出租非专利技术收入的5%计提营业税。 14.5月31日,有一项专利权的账面原值为150000元,已计提摊销额30000元。因有其他新专利出现,使该专利权的盈利能力大幅度下降,预计其未来现金流量的现值为112000元,计提其减值准备。 15.6月5日,将上项专利权向新阳公司投资,按投资合同约定的110000元计量入账。 16.6月6日,将租入房屋改建为商场,签发转账支票支付沪南建筑公司改建费用120000元。 17.7月31日,租入房屋改建商场的工程已竣工达到预定可使用状态。该商场租赁期为10年,商场尚可使用12年,摊销本月份应负担的商场改建支出。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 东方商业集团公司发生有关的经济业务如下: 1.2月…”相关的问题

更多“一、资料 东方商业集团公司发生有关的经济业务如下: 1.2月…”相关的问题

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元): (三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

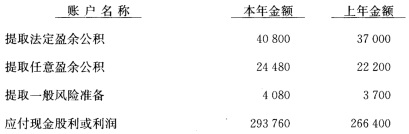

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下: (四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

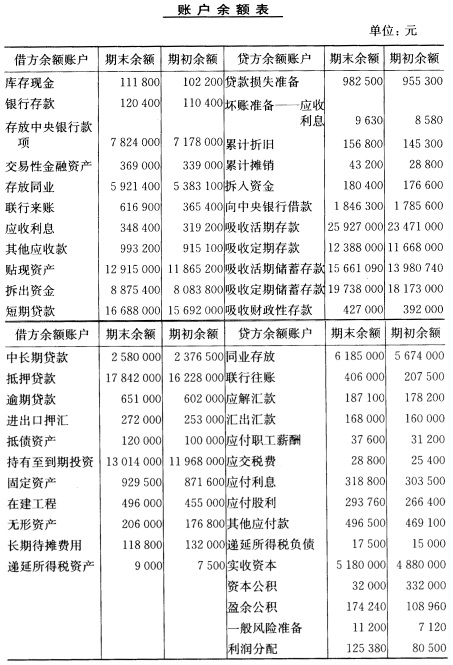

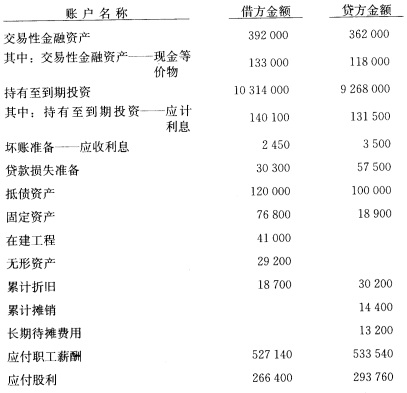

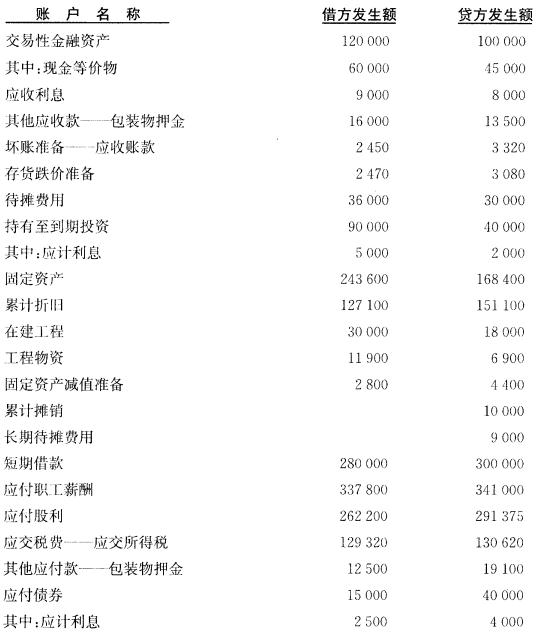

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元): (六)有关总分类账户和明细分类账户的发生额如下(单位:元):

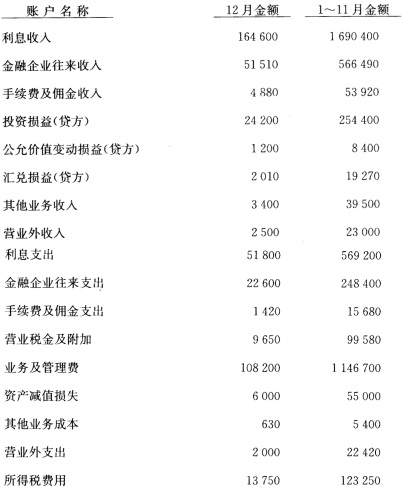

(六)有关总分类账户和明细分类账户的发生额如下(单位:元): (七)业务及管理费有关明细账户发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元): (八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。 2.有关明细分类账户余额及有关资料(单位:元)

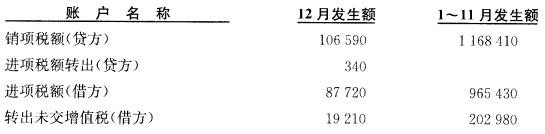

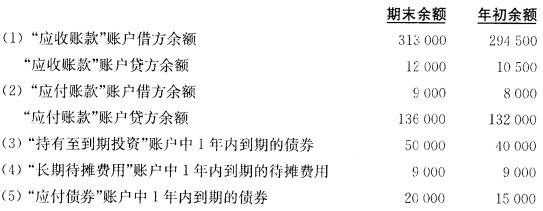

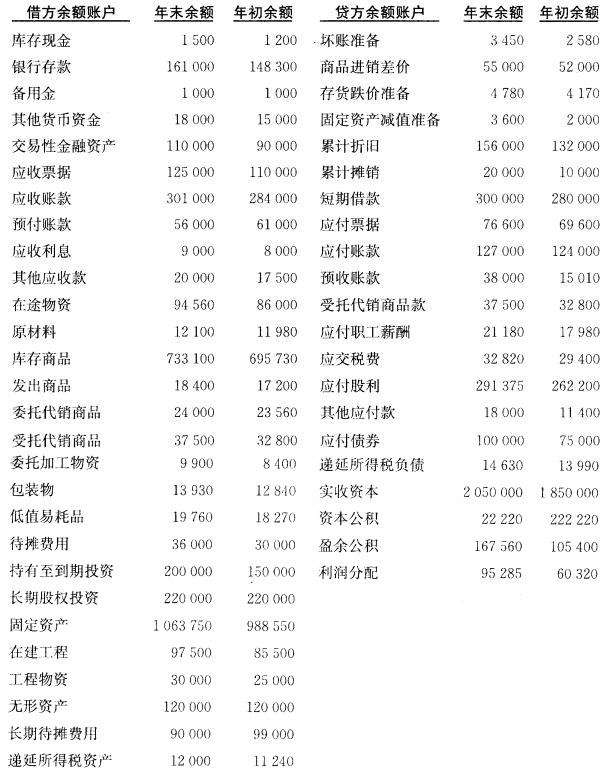

2.有关明细分类账户余额及有关资料(单位:元) 3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元)

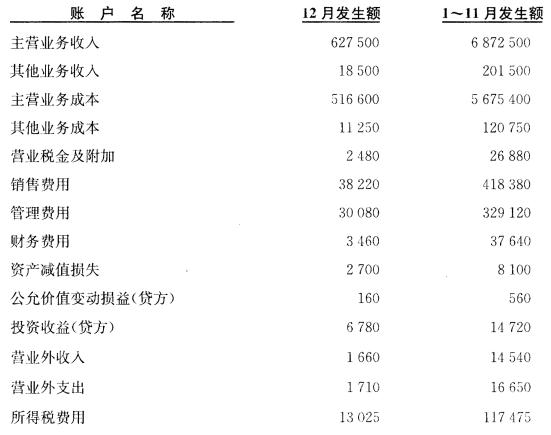

3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元) (2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。

(2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。 5.利润分配明细分类账户净发生额(单位:元)。

5.利润分配明细分类账户净发生额(单位:元)。 6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。

6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。 8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。

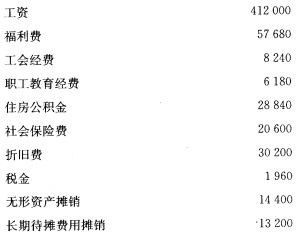

8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。 9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求

9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求