零售企业商品购进及其发生短缺溢余的核算

1)华联商厦201×年2月份发生下列经济业务:

(1)8日,银行转来盐城无线电厂托收凭证,附来增值税专用发票(发票联),开列海华牌收录机150台,每台420元,共计货款63000元,增值税额10710元,运费凭证120元,经审核无误,当即承付。

(2)12日,盐城无线电厂发来海华牌收录机150台,附来增值税专用发票(发货联),开列收录机货款63000元,商品由电器柜验收,该收录机每台零售价为600元。

(3)18日,向大连五金公司购进商品一批,五金柜验收后转来收货单如下,结转商品采购成本。购进价、零售价汇总表见表2-2。

<TD style="BORDER-LEFT: medium none" colspan="9"表2-2 购进价、零售价汇总表 金额单位:元

|

| 品名 | 购进价 | 零售价 |

|

| 单位 | 数量 | 单价 | 金额 | 单位 | 数量 | 单价 | 金额 |

| 指甲钳 单开刀 水果刀 | 10只 10把 10把 | 250 180 300 | 20 22. 20 23 | 5000 3996 6900 | 只 把 把 | 2500 1800 3000 | 2.70 3 3.10 | 6750 5400 9300 |

|

|

|

(4)20日,收到大连五金公司增值税专用发票,所购五金工具300把货款23844元,每把零售价100元,增值税税额4053.48元,查商品已入库,款项以商业承兑汇票付讫。

2)城南商厦201×年11月份发生下列经济业务:

(1)1日,银行转来厦门服装公司托收凭证,附来增值税专用发票(发票联)261号,开列牛仔裤1000条,每条56元,共计货款56000元,增值税税额9520元,运费凭证200元,经审核无误,当即承付。

(2)6日,厦门服装公司发来牛仔裤,附来增值税专用发票(发货联)261号,牛仔裤已由服装柜验收,实收980条,短缺20条,服装柜送来商品购进短缺报告单,原因待查。结转牛仔裤的采购成本,牛仔裤每条零售价为80元。

(3)10日,银行转来天津果品公司托收凭证,附来增值税专用发票(发票联)413号,开列红枣2000千克,每千克9元,共计货款18000元,增值税税额3060元,运费凭证200元,查验与合同相符,当即承付。

(4)15日,天津果品公司发来红枣,附来增值税专用发票(发货联)413号。红枣由食品柜验收,实收2100千克,溢余100千克,食品柜送来商品购进溢余报告单,原因待查,结转红枣采购成本,红枣每千克零售价为15元。

(5)22日,云南制糖厂发来白砂糖,附来增值税专用发票(发货联)398号。白砂糖由烟糖柜验收,实收9894千克,短缺106千克。烟糖柜送来商品购进短缺报告单,原因待查。结转白砂糖采购成本,白砂糖每千克进价3.20元,零售价4.40元。

(6)27日,今查明6日短缺牛仔裤20条是提货人员失职所造成,经领导审批决定其中25%责成提货人员赔偿,其余75%作为企业损失。

(7)29日,今查明15日溢余红枣100千克中,有90千克是对方多发商品,经联系后同意作为购进,天津果品公司已补来增值税专用发票。其余10千克是自然升溢,予以转账。

(8)30日,今查明22日短缺的白砂糖中,有100千克是对方少发,联系后,云南制糖厂决定不再补发商品,已开来红字增值税专用发票作退货处理。其余6千克是自然损耗,予以转账。

要求:编制会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“201×年,市城建公司与分包单位发生下列业务: (1)4月,…”相关的问题

更多“201×年,市城建公司与分包单位发生下列业务: (1)4月,…”相关的问题

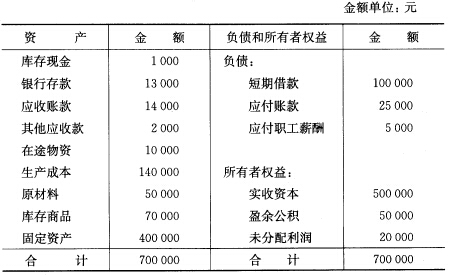

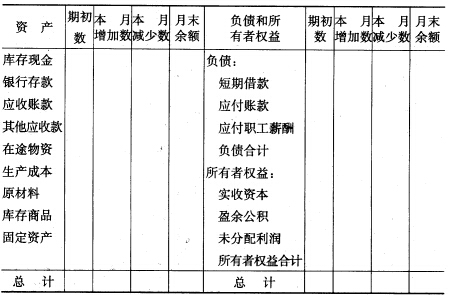

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):

2.7月份内该企业发生下列各项经济业务: (1)向甲公司购入原材料一批,计价20000元,材料验收入库,货款未付。 (2)生产车间领用材料45000元投入生产。 (3)向银行借入短期借款50000元存入银行。 (4)以现金暂付职工××出差费1000元。 (5)以银行存款偿还前欠甲公司材料款20000元。 (6)收到××单位投入资本30000元存入银行。 (7)收回乙公司前欠货款12000元存入银行。 (8)从银行提取现金1000元。 (9)以银行存款购入电子计算机一台,价值20000元。 (10)以银行存款支付医院医药费5000元。 (三)要求将资产、负债和所有者权益各项目的7月初金额和月内增减变化的金额填入下表,同时计算出期末余额和合计数。表式如下(金额单位:元):