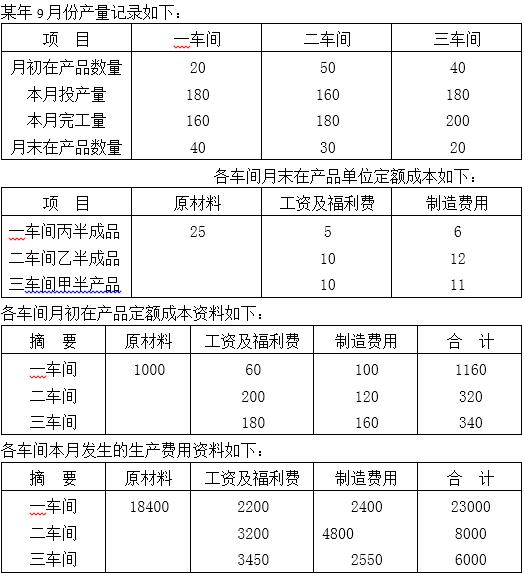

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业第一基本生产车间生产甲、乙、丙三种产品,由于产品的定额工时比较准确,所以该车间本月归集的18000元,按

甲、乙、丙三种产品的定额工时比例分配:甲产品定额工时3000工时,乙产品定额工时2000工时,丙产品定额工时1000工时。第二基本生产车间生产A、B两种产品,由于该车间产品生产机械化程度高,制造费用发生额的多少与机器运转时间关系密切,所以该车间本月归集的8000元,按机器工时比例分配。A产品机器工时2500工时,B产品机器工时1500工时。

要求:根据以上资料,编制制造费用分配表,并作出有关的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业第一基本生产车间生产甲、乙、丙三种产品,由于产品的定额…”相关的问题

更多“某企业第一基本生产车间生产甲、乙、丙三种产品,由于产品的定额…”相关的问题