题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

法国某公司在2004年12月拥有外币资产1100万美元,当时汇率为1欧元=1美元,经过一年经营,假设到2005年12月公司

拥有的外币资产仍为1100万美元,但此时汇率为1欧元=1.1美元。试分析该公司有何种外汇风险,为什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“法国某公司在2004年12月拥有外币资产1100万美元,当时…”相关的问题

更多“法国某公司在2004年12月拥有外币资产1100万美元,当时…”相关的问题

(2005年考试真题)某公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2004年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为200万元,市场价格为190万元;乙商品没有签订销售合同,市场价格为300万元;销售价格和市场价格均不含增值税。该公司预计销售甲、乙商品尚需分别发生销售费用12万元、15万元,不考虑其他相关税费;截止2004年11月30日,该公司尚未为甲、乙商品计提存货跌价准备。2004年12月31日,该公司应为甲、乙商品计提的存货跌价准备总额为()万元。

A.60

B.77

C.87

D.97

A.保护期从2004年12月1日起计算

B.保护期从2008年4月1日起计算

C.保护期从2005年5月9日起计算

D.该专利的保护期是10年

注册会计师李华负责审计龙翔股份有限公司2003年度会计报表,在审计过程中,发现下列期后事项:

(1)2003年12月12日,龙翔公司由于侵犯专利权被起诉,法院于2001年1月28日作出龙翔公司赔款80万元的判决。

(2)龙翔公司已在2003年12月27日入账的销售A产品50万元,部分产品因质量问题于2004年1月6日被退回。

(3)2003年1月18日,龙翔公司总经理辞职离开公司。

(4)2004年2月15日,龙翔公司收购了某公司,使其资产负债率由2003年的50%下降至收购日后的30%。

要求:根据上述资料,请逐次考虑李华应是否提请及怎样提请龙翔股份公司作出处理。

2006年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖2000台缝纫机的合同,每台CIF SHANGHAI 100美元,以不可撤销的信用证支付,2006年12月马赛港交货。2006年11月15日,中国银行上海分行(开证行)根据买方指示向卖方开出了金额为20万美元的不可撤销的信用证,委托马赛的一家法国银行通知并议付此信用证。2006年12月20日,卖方将2000台缝纫机装船并获得信用证要求的提单、保险单、发票等单证后,即到该法国议付行议付。经审查,单证相符,银行即将20万美元支付给卖方。与此同时,载货船离开马赛港10天后,由于在航行途中遇上特大暴雨和暗礁,货物与货船全部沉入大海。此时开证行已收到了议付行寄来的全套单据,买方也己知所购货物全部损失的消息。中国银行上海分行拒绝偿付议付行支付的20万美元的货款,理由是其客户不能得到所期待的货物。根据国际贸易惯例,请回答下列问题:

1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电子计算机的合同,每台CIF上海1000美元,以不可撤销的信用证支付,1992年12月马赛港交货。1992年11月15日,中国银行上海分行(开证行)根据买方指示向卖方开出了金额为20万美元的不可撤销的信用证,委托马赛的一家法国银行通知并议付此信用证。1992年12月20日,卖方将200台计算机装船并获得信用证要求的提单、保险单、发票等单证后,即到该法国议付行议付。经审查,单证相符,银行即将20万美元支付给卖方。与此同时,载货船离开马赛港10天后,由于在航行途中遇上特大暴雨和暗礁,货物与货船全部沉入大海。此时开证行已收到了议.付行寄来的全套单据,买方也已知所购货物全部损失的消息。中国银行上海分行拟偿付议付行支付的20万美元的货款,理由是其客户不能得到所期待的货物。 根据国际贸易惯例,现问: 1.这批货物的风险自何时起由卖方转移给买方? 2.开证行能否由于这批货物全部灭失而免除其所承担的付款义务?依据是什么? 3.买方的损失如何得到补偿?

A.受托管理运用其股东的人民币、外币保险资金

B.受托管理运用其股东控制的保险公司的资金

C.提供担保

D.管理运用自有人民币、外币资金

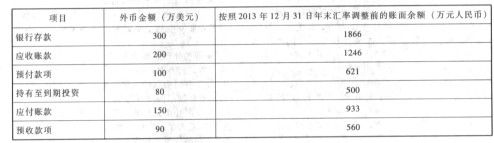

2013年12月31日,甲公司有关资产、负债项目的期末余额如下:

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

A.14

B.一13

C.13

D.12

![某公司从法国进口一批大麦,报检时应提供的单证包括()。[2004年第一次考试真题] 此题为多项选择题](https://img2.soutiyun.com/ask/uploadfile/2862001-2865000/44c20c1ec1a5b59d9ef5ef9c93dcb13e.gif)