题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(一)任务描述 1.逐笔审核经济业务,确定消费税征税项目,逐笔计算应纳消费税税额。 2.审核或填制与消费税相

(一)任务描述

1.逐笔审核经济业务,确定消费税征税项目,逐笔计算应纳消费税税额。

2.审核或填制与消费税相关业务的原始凭证,并编制记账凭证。

3.设置消费税涉税业务账户并进行登记。

4.汇总计算本期应缴纳的消费税税额。

5.根据消费税纳税申报工作底稿填制消费税纳税申报表。

(二)实训准备

1.知识准备:全面复习消费税应纳税额计算、账务处理和纳税申报等知识。

2.物品准备:通用记账凭证、三栏式明细账页、消费税纳税申报表。

3.场地准备:实训室。

4.分组安排:每2名学生为一组。

5.学时安排:2学时。

(三)实训资料

1.企业基本情况资料

企业名称:南江卷烟厂

纳税人识别号:310106780946346

纳税人身份:增值税一般纳税人

企业地址:海滨市人民路214号

法人代表:王紫维

注册资本:人民币4500万元

企业类型:有限责任公司

经营范围:卷烟、烟丝的生产与销售

企业开户银行及账号:中国工商银行海滨市灯塔支行8451963

财务负责人:赵阳

办税员:刘璐

执行会计制度:企业会计准则

税款缴纳方式:以1个月为一期纳税

2.生产经营业务资料(仅选取与消费税相关的经济业务)

该企业2011年5月的生产经营资料如下:

(1)外购烟丝账户资料:期初库存外购烟丝成本10234元,本月购入烟丝成本145800元,期末库存外购烟丝成本14634元。本月领用的外购烟丝全部用于生产卷烟。

(2)委托加工烟丝已纳消费税账户资料:委托加工烟丝已纳消费税期初余额4860元,收回委托加工烟丝已纳消费税21630元,期末库存烟丝已纳消费税13900元。本月领用的委托加工烟丝全部用于生产卷烟。

(3)5月15日,缴纳4月消费税税款256320元,款项已由银行代扣。

(4)本月生产A牌卷烟450标准箱,B牌卷烟400标准箱;销售A牌卷烟350标准箱,B牌卷烟300标准箱。A牌卷烟和B牌卷烟每标准条不含税销售价格分别为80元和40元。上述款项全部收讫存入银行。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(一)任务描述 1.逐笔审核经济业务,确定消费税征税项目,逐…”相关的问题

更多“(一)任务描述 1.逐笔审核经济业务,确定消费税征税项目,逐…”相关的问题

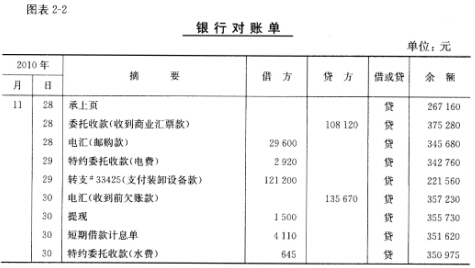

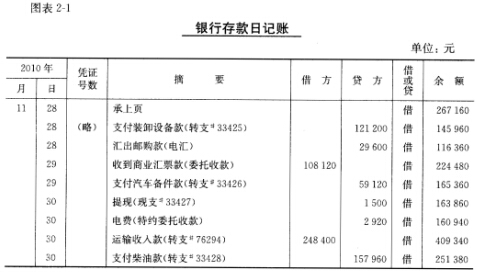

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。