题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

丁公司2019年财务报表中部分项目的数据如下:(1)应收账款年初数42万元,年末数46万元;(2)存货年

丁公司2019年财务报表中部分项目的数据如下:(1)应收账款年初数42万元,年末数46万元;(2)存货年初数76万元,年末数84万元;(3)营业收入792万元,营业成本640万元。问题:(1)计算应收账款周转率;(2)计算应收账款周转天数;(3)计算存货周转率;(4)计算存货周转天数。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“丁公司2019年财务报表中部分项目的数据如下:(1)应收账款…”相关的问题

更多“丁公司2019年财务报表中部分项目的数据如下:(1)应收账款…”相关的问题

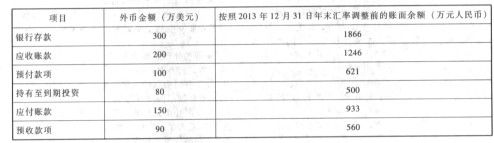

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

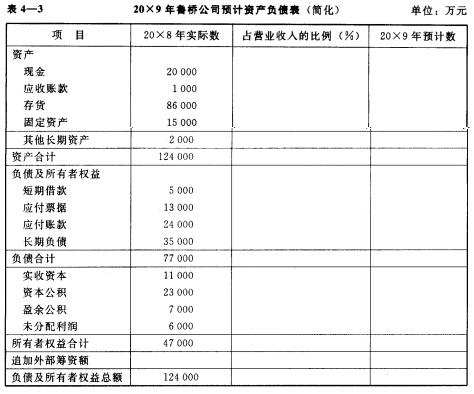

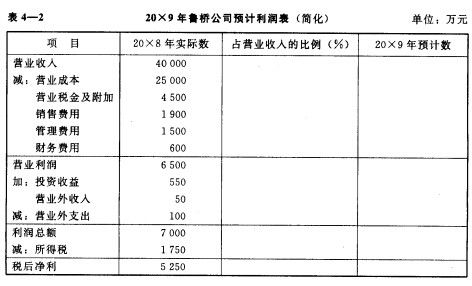

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?