题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

取得免税资格的企业及核电项目业主可向主管海关提出申请,选择放弃免征进口环节增值税,只免征进口关税。企业及核电项目业主主动放弃免征进口环节增值税后,()内不得再次申请免征进口环节增值税。

A.6个月

B.12个月

C.24个月

D.36个月

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6个月

B.12个月

C.24个月

D.36个月

如果结果不匹配,请 联系老师 获取答案

更多“取得免税资格的企业及核电项目业主可向主管海关提出申请,选择放…”相关的问题

更多“取得免税资格的企业及核电项目业主可向主管海关提出申请,选择放…”相关的问题

下列关于增值税纳税人的认定及管理的说法中,表述错误的是()。

A.增值税纳税人年应税销售额(不包括免税销售额)超过小规模纳税人标准的,除另有规定外,应当向主管税务机关申请一般纳税人资格认定

B.非企业性单位、不经常发生应税行为的企业,可以选择按小规模纳税人纳税

C.一般纳税人资格认定的权限,在县(市、区)国家税务局或者同级别的税务分局

D.认定机关应当在主管税务机关受理申请之日起20日内完成一般纳税人资格认定

A.减免税申请人到主管海关办理申领进出口货物征免税证明手续时,海关对其进行资格确认

B.进出口货物征免税证明的申领手续应在货物进口前完成,在办理进口手续时,与其他单证一并递交

C.进出口货物征免税证明实行一份证明只能验放一批货物的原则

D.进出口货物征免税证明的有效期限为6个月,如遇有特殊情况,可申请延期,延长的期限为3个月

A.减免税申请人到主管海关办理申领进出口货物征免税证明手续时,海关对其进行资格确认

B.进出口货物征免税证明的申领手续应在货物进口前完成,在办理进口申报手续时,与其他单证一并递交

C.进出口货物征免税证明实行一份证明只能验放一批货物的原则

D.进出口货物征免税证明的有效期限为6个月,如遇有特殊情况,可申请延期,延长的期限为3个月

A.减免税申请人到主管海关办理申领进出口货物征免税证明手续时,海关对其进行资格确认

B.进出口货物征免税证明的申领手续应在货物进口前完成,在办理进口手续时,与其他单证一并递交

C.进出口货物征免税证明实行一份证明只能验放一批货物的原则

D.进出口货物征免税证明的有效期限为6个月,如遇有特殊情况,可申请延期,延长的期限为3个月

A.特定减免税的申请,首先是减免税的资格确认,然后是“征免税登记手册”的申领

B.特定减免税的申请,首先是“征免税登记手册”资格确认,然后是减免税的资格的申领

C.外商投资企业应向企业主管海关办理减免税备案登记,提交商务主管部门的批准文件、营业执照、企业合同等,海关审核后准予备案的,即签发“征免税登记手册”

D.外商投资企业应向企业直属海关办理减免税备案登记,提交商务主管部门的批准文件、营业执照、企业合同等,海关审核后准予备案的,即签发“征免税登记手册”

A.省级主管税务机关

B.地市级主管税务机关

C.县(区)级主管税务机关

D.主管税务所

A.税务机关核定法

B.分摊比例法

C.定额法

D.成本利润法

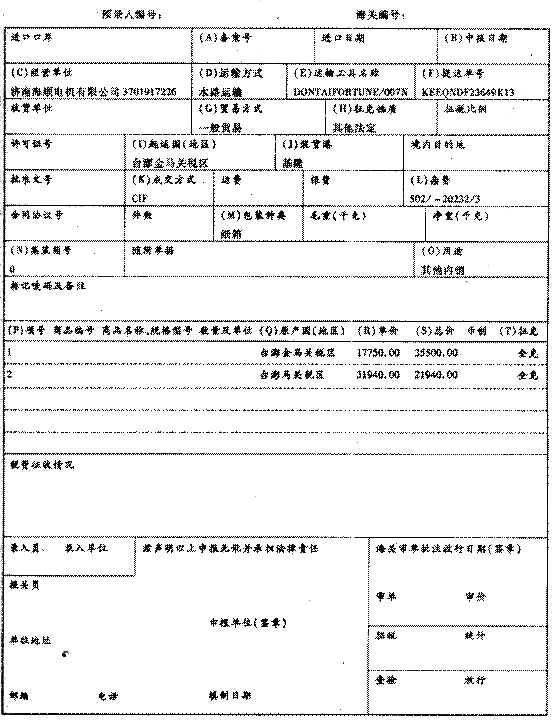

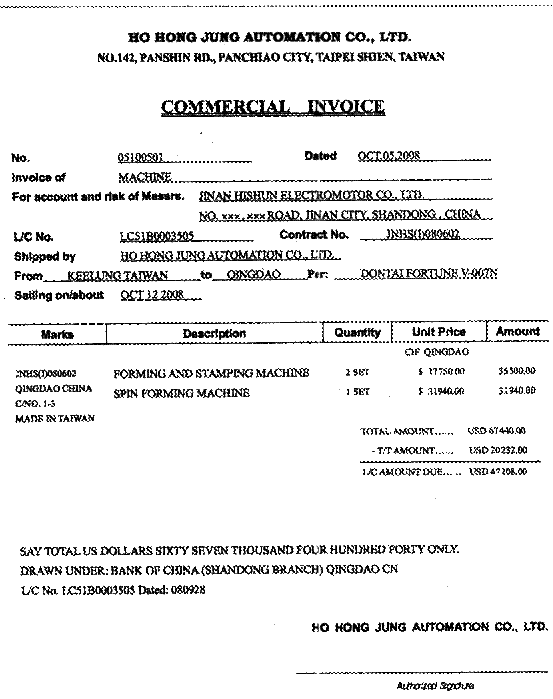

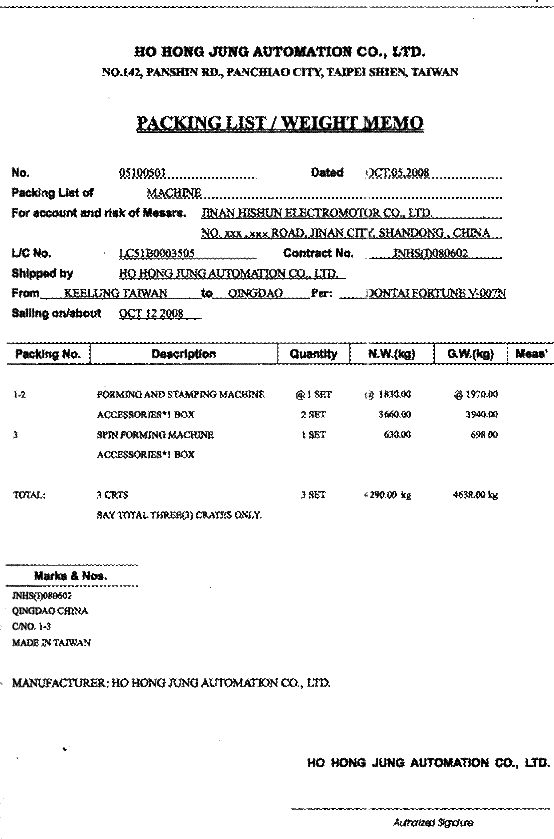

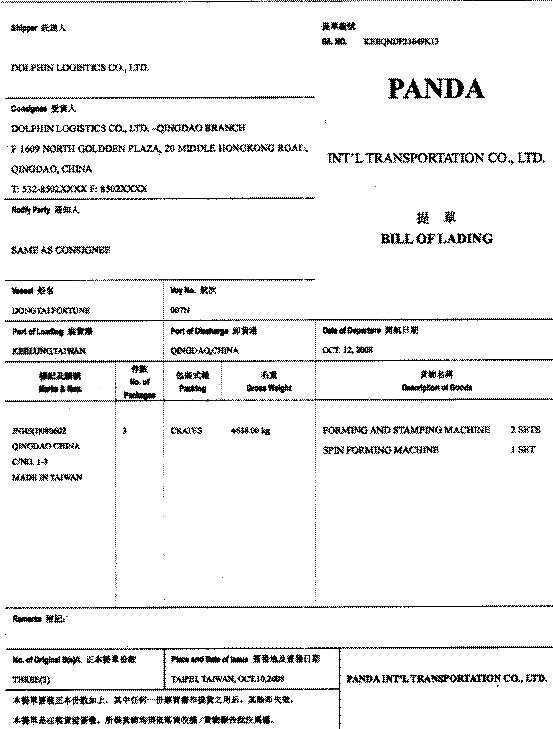

济南海顺电机有限公司(海关注册编码3701917226)属已在海关办理项目备案的国家鼓励发展的内资企业,于2008年10月进口整形刻印机两台(法定计量单位:台)及定子滚圆机一台(法定计量单位:台)。由于正在办理该批货物的减免税审批手续,经主管海关批准,该公司向进境地海关以保证金形式提交担保,并承诺在规定期限内提交征免税证明。

中华人民共和国海关进口货物报关单

(2011年)某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2010年5月应税项目取得不含税销售额1200万元,适用税率17%,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,适用税率17%,购进用于免税项目的材料支付价款400万元;当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.6万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分;当月购进项目均取得增值税专用发票,并在当月通过认证并抵扣。2010年5月该企业应纳增值税()万元。

A.83.04

B.83.33

C.83.93

D.103.67

A.纳税人放弃免税权,应以书面形式提交放弃免税权声明.报主管税务机关审批

B.纳税人放弃免税权,应当自放弃免税权的下一个纳税年度起开始正常计算缴纳增值税

C.纳税人既可以放弃全部货物和劳务的免税权,也可以选择某一免税项目放弃免税权

D.纳税人自税务机关受理纳税人放弃免税权声明的次月起36个月内不得申请免税

E.纳税人在免税期内购进用于免税项目的货物所取得的增值税扣税凭证,一律不得抵扣