(2011年考试真题)甲公司为上市公司,20l0年有关资料如下: (1)甲公司2010年初的递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,具体构成项目如表2—15—1:

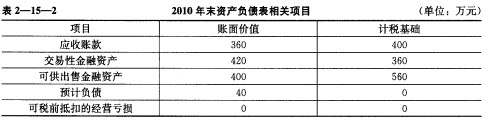

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

根据上述资料,计算甲公司2010年应纳税所得额和应交所得税金额。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“长江公司为一家上市公司,适用所得税税率为25%。2013年1…”相关的问题

更多“长江公司为一家上市公司,适用所得税税率为25%。2013年1…”相关的问题