题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

对拟议合并的某公司股东们的意见进行调查,以便确定所得到的意见是否独立于所掌握的股份数。访问了200个股东,

其结果如下表所示:

| 所掌握的股份数 | 意见 | ||

赞成 | 反对 | 未定 | |

| 1000份以下 | 38 | 16 | 6 |

| 1000~5000份 | 30 | 22 | 8 |

| 5000份以上 | 32 | 42 | 6 |

要求:分析这些数据是否提供了充分的证据表明股东们对合并的意见取决于他们所掌握的股份数。(α=0.05)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“对拟议合并的某公司股东们的意见进行调查,以便确定所得到的意见…”相关的问题

更多“对拟议合并的某公司股东们的意见进行调查,以便确定所得到的意见…”相关的问题

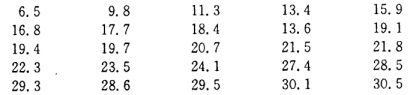

要求:根据所给资料编制组距变量数列。

要求:根据所给资料编制组距变量数列。