题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

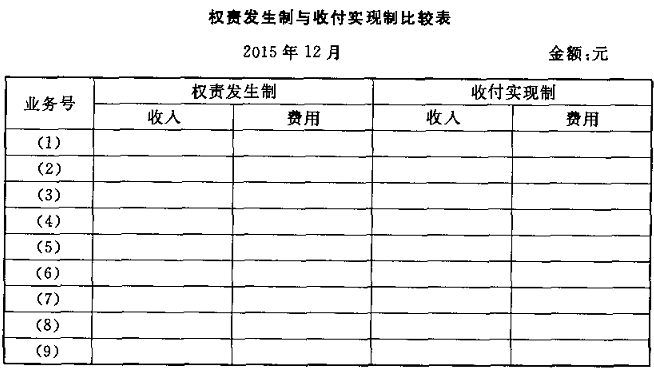

甲公司20××年12月发生部分经济业务如下:(1)用银行存款支付生产车间办公费6000元。(2)购入材料

甲公司20××年12月发生部分经济业务如下:(1)用银行存款支付生产车间办公费6000元。(2)购入材料一批已入库,价款30000元已在上月预付;另用银行存款支付该批材料的市内运费2000元。(3)销售产品一批,售价200000元,其中80000元已收到并存入银行,余款未收。(4)从银行取得借款100000元,期限6个月。(5)用银行存款180000元发放工资。(6)用银行存款支付行政管理部门设备修理费800元。(7)预收货款60000元存入银行。(8)毁损设备一台,原值80000元,已提折旧30000元,原因待查。(9)查明上项设备毁损系自然灾害所致,保险公司同意赔偿20000元,其余损失经批准计入营业外支出。(10)领用原材料200000元。其中生产产品耗用157000元,车间一般耗用40000元,行政管理部门耗用3000元。(11)结转本月制造费用150000元。(12)结转完工产品成本900000元。(13)结转产品销售成本150000元。(14)期末结转本年利润800000元。(15)提取盈余公积80000元。要求:对上述业务编制会计分录(不考虑增值税和明细科目)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司20××年12月发生部分经济业务如下:(1)用银行存款…”相关的问题

更多“甲公司20××年12月发生部分经济业务如下:(1)用银行存款…”相关的问题

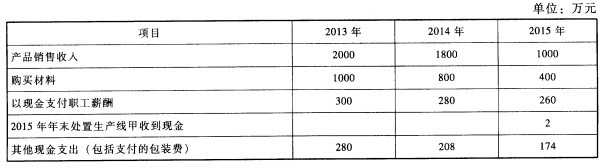

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下: (3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求: