题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于政府单位收入的表述中不正确的有()。

A.上级补助收入属于“事业收入”

B.财政拨款收入属于“事业收入”

C.事业单位的收入不包括租金收入

D.附属单位上缴收入属于“事业收入”

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.上级补助收入属于“事业收入”

B.财政拨款收入属于“事业收入”

C.事业单位的收入不包括租金收入

D.附属单位上缴收入属于“事业收入”

如果结果不匹配,请 联系老师 获取答案

更多“下列关于政府单位收入的表述中不正确的有()。”相关的问题

更多“下列关于政府单位收入的表述中不正确的有()。”相关的问题

A.政府会计应当实现财务会计与预算会计双重功能

B.财务会计核算实行收付实现制,预算会计核算实行权责发生制

C.单位对于纳入部门预算的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算

D.财务会计要素包括资产、负债、净资产、收入和费用,预算会计要素包括预算收入、预算支出和预算结余

以下关于注册会计师审计与政府审计的关系的表述中,不正确的是()。

A.审计机关有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料。有关单位和个人应当支持、协助审计机关工作,如实向审计机关反映情况,提供有关证明材料。注册会计师在获取证据时很大程度上有赖于被审计单位及相关单位的配合和协助,对被审计单位及相关单位没有行政强制力

B.审计机关审定审计报告,对审计事项作出评价,出具审计意见书;对违反国家规定的财政收支、财务收支行为,需要依法给予处理、处罚的,在法定职权范围内作出审计决定或者向有关主管机关提出处理、处罚意见。注册会计师对审计过程中发现需要调整和披露的事项只能提请被审计单位调整和披露,没有行政强制力

C.由于政府审计履行职责所必需的经费,应当列入财政预算,由本级人民政府予以保证;注册会计师审计的审计收入来源于审计客户,由注册会计师和审计客户协商确定,因此,政府审计比注册会计师审计更具有独立性

D.相对于审计客体而言,政府审计和注册会计师审计均是外部审计

A.事业单位的附属单位上缴收入是指事业单位附属独立核算单位按照有关规定上缴的收入

B.贷方登记事业单位取得的附属单位上缴收入

C.期末结账后该科目无余额

D.附属单位上缴收入不需要区分专项资金收入和非专项资金收入

A.非经营性项目财务生存能力分析至关重要

B.非经营性项目财务生存能力分析与经营性项目完全相同

C.非经营性项目财务生存能力分析应与借款偿还结合进行

D.非经营性项目财务生存能力分析应分析政府补贴的可能性

E.非经营性项目财务生存能力分析无需考虑收入补偿费和顺序

A.非经营性项目财务生存能力分析至关重要

B.非经营性项目财务生存能力分析与经营性项目完全相同

C.非经营性项目财务生存能力分析应与借款偿还结合进行

D.非经营性项目财务生存能力分析应分析政府补贴的可能性

E.非经营性项目财务生存能力分析无需考虑收入补偿费和顺序

A.无固定纳税地点的个人,为户籍所在地

B.代收代缴“三税”的单位,为税款代收地

C.代扣代缴“三税”的个人。为税款代扣地

D.取得管道输油收入的单位,为管道机构所在地

根据企业所得税法的规定,下列关于房地产企业收入确认的表述不正确的有()。

A.采取一次性全额收款方式销售开发产品,应于实际收讫价款或取得索取价款凭据(权利)之日,确认收入的实现

B.采取分期收款方式销售开发产品,应按销售合同或协议约定的价款确定收入额,付款方提前付款的,在实际付款日确认收入的实现

C.采取支付手续费方式委托销售开发产品,应按销售合同或协议中约定的价款于收到受托方已销开发产品清单之日确认收入的实现

D.将开发产品用于捐赠,应直接作为营业外支出,企业所得税上不确认收入

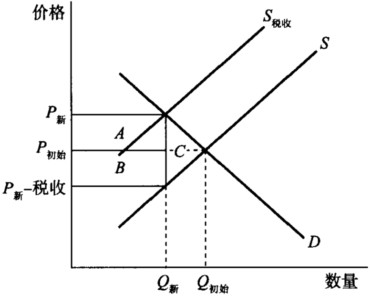

下图说明了有政府征税的一个市场。以下关于该图的表述哪个是正确的?

A.矩形A表示生产者支付的税收部分 B.矩形B表示消费者支付的税收部分 C.矩形A和B表示政府从税收中获得的收入 D.三角形C表示政府从税收中获得的收入

A.矩形A表示生产者支付的税收部分 B.矩形B表示消费者支付的税收部分 C.矩形A和B表示政府从税收中获得的收入 D.三角形C表示政府从税收中获得的收入

A.原始凭证记载的各项内容均不得涂改

B.原始凭证来源于实际发生的经济业务事项

C.原始凭证根据经过审核的记账凭证编制

D.原始凭证金额有错误的,可由出具单位重开,或者在凭证上更正

A.自上而下法试图在最广泛的层面上,即用企业层次或行业层次的数据来衡量操作风险

B.自上而下法基于收入波动性、套利模型和参数计量方法来计量风险

C.评估的结果将用于决定缓释风险所需预留的资本量,并将资本在各业务单位之间分配

D.在自上而下法下,操作风险管理是集中进行的