题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

王某下列工资、薪金所得项目中,应计算缴纳个人所得税的是()。

A.基本工资6000元

B.全勤奖2000元

C.岗位津贴1000元

D.差旅费津贴300元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.基本工资6000元

B.全勤奖2000元

C.岗位津贴1000元

D.差旅费津贴300元

如果结果不匹配,请 联系老师 获取答案

更多“王某下列工资、薪金所得项目中,应计算缴纳个人所得税的是()。”相关的问题

更多“王某下列工资、薪金所得项目中,应计算缴纳个人所得税的是()。”相关的问题

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

下列项目中,按照“工资、薪金所得”缴纳个人所得税的是()。

A.劳动分红

B.独生子女补贴

C.托儿补助费

D.误餐补助

A.企业发生的合理的工资、薪金支出

B.企业按规定缴纳的财产保险费

C.企业实际发生的业务招待费

D.企业按规定提取的环境保护专项资金

E.企业为职工缴纳的补充医疗保险费

中国公民王某为国有企业的员工,2013年的收入情况如下; (1)单位每月支付工资、薪金5000元;此外,12月份取得劳动分红5000元; (2)业余撰写中篇财经小说.在北京晚报上连戴,3个月共取得稿酬收入20000元.因市场反响极好,该小说在财经出版社出版,王某取得稿酬50000元; (3)购买好运基金公司的基金,该基金公司投资方向为股票市场,年终分配上市公司的股息.该个人获得股息26000元(该股票持有期间刚好满1年); (4)1~12月份,与两个朋友合伙经营一个饭店.年底将100万元生产经营所得(已扣除生计费)在合伙人中进行平均分配。(除题目明确的税种外,不考虑其他税种) 要求;根据上述资料,按下列序号计算回答问题。每问需计算出合计数。

王某全年“工资薪金”项目应缴纳的个人所得税额为()元。

A.出售公寓收入按照“财产转让所得”计缴

B.董事津贴按照“工资、薪金所得”计缴

C.撰稿收入按照“稿酬所得”计缴

D.授课收入按照“劳务报酬所得”计缴

A.(4000+1000+2100-3500)×10%-105=255元

B.(4000-3500)×3%=15元

C.(4000+1000+2100÷3-3500)×10%-105=115元

D.(4000+1000-3500)×3%=45元

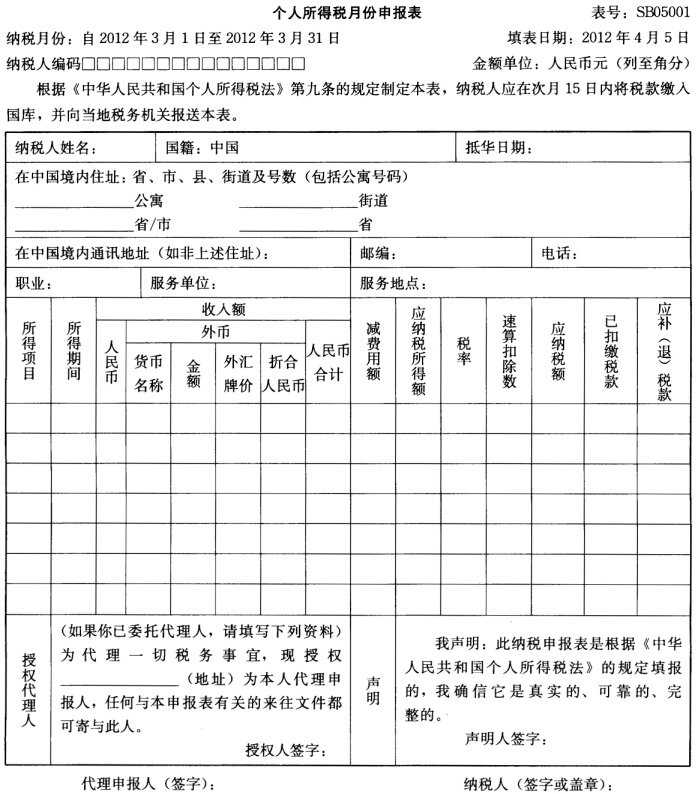

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。