题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

年终结账时,应将“一般预算收入”科目的贷方余额全数转入()科目

A.一般预算支出

B.财政周转基金

C.预算结余

D.预算周转金

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.一般预算支出

B.财政周转基金

C.预算结余

D.预算周转金

如果结果不匹配,请 联系老师 获取答案

更多“年终结账时,应将“一般预算收入”科目的贷方余额全数转入()科…”相关的问题

更多“年终结账时,应将“一般预算收入”科目的贷方余额全数转入()科…”相关的问题

练习转移性收入的核算 资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计74 000元,具体科目和金额为:“返还性收入——增值税和消费税税收返还收入”12 000元,“一般性转移支付收入——公共安全转移支付收入”33 000元,“专项转移支付收入——教育专项补助收入”25 000元,“政府性基金补助收入”4 000元。 (2)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计49 000元,具体科目和金额为:“一般性转移支付收入——体制上解收入”21 000元,“专项转移支付收入——专项上解收入”28 000元。 (3)年终“补助收入”总账科目的贷方余额188 000元。其中,25 000元属于政府性基金补助收入,其他163 000元属于一般预算补助收入。“上解收入”总账科目的贷方余额76 000元,均属于一般预算上解收入。将“补助收入”、“上解收入”有关科目的余额按资金性质分别转入“一般预算结余”和“基金预算结余”科目。 要求:根据以上资料,为该市财政总预算会计编制有关的会计分录。“补助收入”、“上解收入”账户需要列出明细分类账户。

A.其他结余

B.财政拨款预算收入

C.投资预算收益

D.事业支出

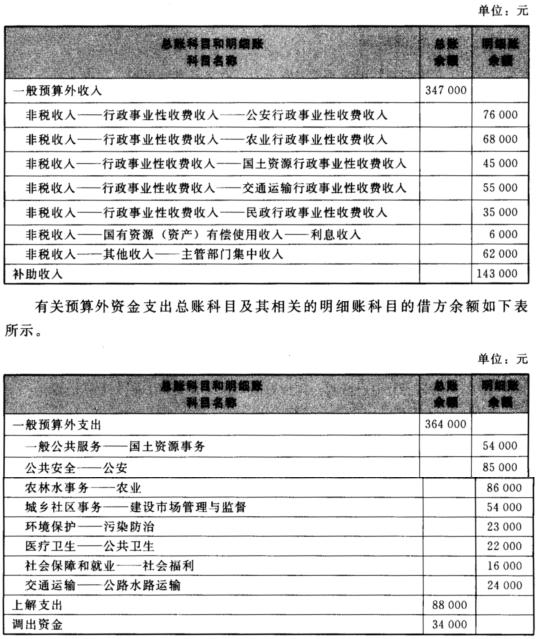

资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金收入共计56 000元,具体科目和金额为:“非税收入——行政事业性收费收入——公安行政事业性收费收入”22 000元,“非税收入——行政事业性收费收入——农业行政事业性收费收入”34 000元。 (2)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (3)通过财政预算外资金专户向有关预算单位拨付预算外资金共计27 000元,具体科目和金额为:“公共安全——公安”11 000元,“农林水事务——农业”16 000元。 (4)财政预算外资金专户收到有关单位上缴的一般预算外资金收入计42 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”42 000元。 (5)通过财政预算外资金专户向有关预算单位拨付预算外资金共计35 000元,具体科目和金额为:“城乡社区事务——建设市场管理与监督”30 000元,“环境保护——污染防治”5 000元。 (6)财政预算外资金专户收到上级省财政拨入补助资金一笔,具体科目和金额为:“预算外转移收入——预算外补助收入”12 000元。 (7)通过财政预算外资金专户向有关预算单位拨付预算外资金共计9 000元,具体科目和金额为:“医疗卫生——公共卫生”9 000元。 (8)经批准将一般预算外资金进行统筹调剂,从财政预算外资金专户中调出款项一笔至政府一般预算内使用,具体科目和金额为:“调出资金——其他调出资金”3 000元。 (9)经批准从财政预算外资金专户中向上级省财政上解预算外资金款项一笔,具体科目和金额为:“预算外转移支出——预算外上解支出”4 000元。 (10)财政预算外资金会计进行年终结账。有关预算外资金收入总账科目及相关的明细账科目的贷方余额如下表所示。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。