题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

车间编制车间计量器具年度、月份周期检定计划,单位生产技术科汇总后编制单位计量器具年度、月份周期检定计划,经单位主管领导、公司计划处审核审批后执行。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“车间编制车间计量器具年度、月份周期检定计划,单位生产技术科汇…”相关的问题

更多“车间编制车间计量器具年度、月份周期检定计划,单位生产技术科汇…”相关的问题

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

.jpg) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述资料编制2007年lO月份的固定资产折旧计算汇总表。 (3)编制计提折旧的会计分录。

要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述资料编制2007年lO月份的固定资产折旧计算汇总表。 (3)编制计提折旧的会计分录。

第一车间产品成本明细账如下:

| 产品成本明细账 第一车间 A半成品 | ||||||||

| 月 | 日 | 摘 要 | 产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 4 | 30 | 在产品成本(定额成本) | 5420 | 1860 | 2420 | 1320 | 11020 | |

| 5 | 31 | 本月生产费用 | 31000 | 16200 | 19800 | 8600 | 72000 | |

| 31 | 生产费用合计 | |||||||

| 31 | 完工半成品成本转出 | 4000 | ||||||

| 31 | 在产品成本(定额成本) | 3320 | 1140 | 1482 | 808 | 6750 |

自制半成品明细账如下:

| 自制半成品明细账 | |||||||||

| 月份 | 月初余额 | 本月增加 | 合 计 | 本月减少 | |||||

| 数量 | 实际成本 | 数量 | 实际成本 | 数量 | 实际成本 | 单位成本 | 数量 | 实际成本 | |

| 5 | 1600 | 58600 | 4820 | ||||||

| 6 |

第二车间产品成本明细账如下:

| 产品成本明细账 第二车间 甲完工产品 | ||||||||

| 月 | 日 | 摘 要 | 产量(件) | 半成品 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 4 | 30 | 在产品成本(定额成本) | 12400 | 1160 | 1520 | 980 | 16060 | |

| 5 | 31 | 本月生产费用 | 14200 | 20000 | 12600 | |||

| 31 | 生产费用合计 | |||||||

| 31 | 完工产品成本转出 | 2000 | ||||||

| 31 | 完工产品单位成本 | |||||||

| 31 | 在产品成本(定额成本) | 22100 | 2068 | 2710 | 1746 | 28624 |

要求:

(1)计算第一车间完工半成品成本。

(2)根据第一车间产品成本明细账和半成品入库单,编制会计分录。

(3)根据半成品入库单和第二车间半成品领用单,登记自制半成品明细账。

(4)根据自制半成品明细账和第二车间半成品领用单,编制会计分录。

(5)计算第二车间完工产品成本。

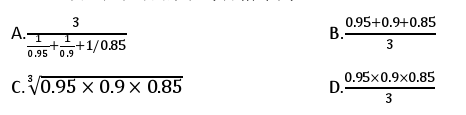

某工厂有三个流水作业的车间,某月份车间制品合格率依次为95%、90%、85%。平均车间合格率为( )。

(2010年考试真题)南方公司系生产电子仪器的上市公司,由管理总部和甲、乙两个车间组成。该电子仪器主要销往欧美等国,由于受国际金融危机的不利影响,电子仪器市场销量一路下滑。南方公司在编制2009年度财务报告时,对管理总部、甲车间、乙车间和商誉等进行减值测试。南方公司有关资产减值测试资料如下:(1)管理总部和甲车间、乙车间有形资产减值测试相关资料。①管理总部资产由一栋办公楼组成。2009年12月31日,该办公楼的账面价值为2000万元。甲车间仅拥有一套A设备,生产的半成品仅供乙车间加工成电子仪器,无其他用途;2009年12月31日,A设备的账面价值为1200万元。乙车间仅拥有B、C两套设备,除对甲车间提供的半成品加工为产成品外,无其他用途;2009年12月31日,B、C设备的账面价值分别为2100万元和2700万元。②2009年12月31日,办公楼如以当前状态对外出售,估计售价为1980万元(即公允价值),另将发生处置费用20万元。A、B、C设备的公允价值均无法可靠计量;甲车间、乙车间整体,以及管理总部、甲车间、乙车间整体的公允价值也均无法可靠计量。③办公楼、A、B、C设备均不能单独产生现金流量。2009年12月31日,乙车间的B、C设备在预计使用寿命内形成的未来现金流量现值为4658万元;甲车间、乙车间整体的预计未来现金流量现值为5538万元;管理总部、甲车间、乙车间整体的预计未来现金流量现值为7800万元。④假定进行减值测试时,管理总部资产的账面价值能够按照甲车间和乙车间资产的账面价值进行合理分摊。(2)商誉减值测试相关资料。2008年12月31日,南方公司以银行存款4200万元从二级市场购人北方公司80%的有表决权股份,能够控制北方公司。当日,北方公司可辨认净资产的公允价值和账面价值均为4000万元;南方公司在合并财务报表层面确认的商誉为1000万元。2009年12月31日,南方公司对北方公司投资的账面价值仍为4200万元,在活跃市场中的报价为4080万元,预计处置费用为20万元;南方公司在合并财务报表层面确定的北方公司可辨认净资产的账面价值为5400万元,北方公司可收回金额为5100万元。南方公司根据上述有关资产减值测试资料,进行了如下会计处理:(1)认定资产组或资产组组合:①将管理总部认定为一个资产组;②将甲、乙车间认定为一个资产组组合。(2)确定可收回金额:①管理总部的可收回金额为1960万元;②对子公司北方公司投资的可收回金额为4080万元。(3)计量资产减值损失:①管理总部的减值损失金额为50万元;②甲车间A设备的减值损失金额为30万元;③乙车间的减值损失金额为120万元;④乙车间B设备的减值损失金额为52.5万元;⑤乙车间C设备的减值损失金额为52.5万元;⑥南方公司个别资产负债表中,对北方公司长期股权投资减值损失的金额为120万元;⑦南方公司合并资产负债表中,对北方公司投资产生商誉的减值损失金额为1000万元。要求:根据上述资料,逐项分析、判断南方公司对上述资产减值的会计处理是否正确(分别注明该事项及其会计处理的序号);如不正确,请说明正确的会计处理。(答案中的金额单位用万元表示)

某车间月初工人人数资料如表6-1所示:

表6-1

某车间月初人数数据表

|

则该车间上半年的平均人数约为( )人。

A.296 B.292

C.295 D.300

某建设单位编制某工业生产项目的竣工决算。

该建设工程包括甲、乙两个主要生产车间和A、B、C、D共4个辅助生产车间,以及部分附属办公、生活建筑工程。在该建设项目的建设期内,以各单项工程为单位进行核算。

各单项工程竣工结算数据见下表。

建设工程其他费用支出包括以下内容。

(1)支付土地使用权出让金650万元。

(2)支付土地征用费和拆迁补偿费600万元。

(3)建设单位管理经费560万元,其中400万元可以构成固定资产。

(4)勘察设计费280万元。

(5)商标权费40万元、专利权费70万元。

(6)职工提前进厂费20万元、生产职工培训费55万元、生产线联合试运转费30万元,同时出售试生产期间生产的产品,获得收入4万元。

(7)建设项目剩余钢材价值20万元,木材价值15万元。

| 建设工程竣工决算统计表 单位:万元 | |||||

| 项目名称 | 建筑工程投资 | 安装工程投资 | 需要安装设备 | 不需要安装设备 | 生产器具 |

| 甲生产车间 | 1500 | 450 | 1600 | 300 | 100 |

| 乙生产车间 | 1000 | 300 | 1200 | 210 | 80 |

| 辅助生产车间 | 1500 | 200 | 800 | 120 | 50 |

| 其他建筑物 | 500 | 50 | 20 | ||

| 小 计 | 4500 | 1000 | 3600 | 650 | 230 |

根据以上资料回答以下问题。

(1)什么是建设项目的竣工决算?建设项目的竣工决算由哪些内容构成?

(2)建设项目的竣工决算由谁来编制?编制依据包括哪些内容?

(3)建设项目的新增资产分别有哪些内容?确定甲生产车同的新增固定资产的价值。

(4)确定该建设工程的无形资产、流动资产和其他资产的价值。