题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

如果BCWS=14036万元,BCW=14352万元,ACW=14610万元,那么项目是()。

A.进度落后

B.进度超前

C.项目亏损

D.项目盈利

E.项目超支

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.进度落后

B.进度超前

C.项目亏损

D.项目盈利

E.项目超支

如果结果不匹配,请 联系老师 获取答案

更多“如果BCWS=14036万元,BCW=14352万元,ACW…”相关的问题

更多“如果BCWS=14036万元,BCW=14352万元,ACW…”相关的问题

A.进度落后和项目亏损

B.进度超前和项目亏损

C.进度超前和项目盈利

D.进度落后和项目盈利

某打桩工程合同约定,某月计划完成工程桩120根;单价为1.2万元/根。时值月底经确认的承包商实际完成的工程桩为110根;实际单价为1.3万元/根,则该工程的订划工作预算费用(BCWS)为()万元。

A.132

B.143

C.144

D.156

A.20元,项目提前完成

B.-20元,项目比原计划滞后

C.-30元,项目提前完成

D.800元,项目按时完成

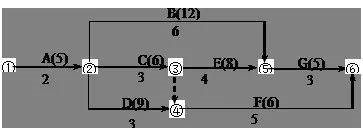

某工程施工网络进度计划图

在工程施工到第5周末检查进度结果为:工作A全部完成;工作B完成了4周的工程量;工作C完成了2周的工程量;工作D完成了1周的工程量;其余工作均未开始作业。

1.请指出该工程进度控制的关键工作有哪几项?计划工期是多少?

2.请根据第5周末的检查结果,指出哪项工作产生了进度拖延?拖延时间是多少?如果后续工作不做调整,该工程的工期可能会延长多长时间?

3.请计算第5周末的计划完成工作预算成本(BCWS)、已完成工作预算成本(BCWP)。

4.如果该工程施工到第5周末的实际成本支出(ACWP)为24.5万元,请计算该工程的成本偏差(CV)和进度偏差(SV),并说明费用和进度状况。

5.如果该工程的工期不允许拖延,可以在后续的哪几项工作上采取加快施工进度措施?

6.如果要缩短工期,选择加快施工进度措施的关键工作时,应注意哪几点?

A.15460

B.14036

C.14076

D.14128

A.15460

B.14036

C.14076

D.14128