题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

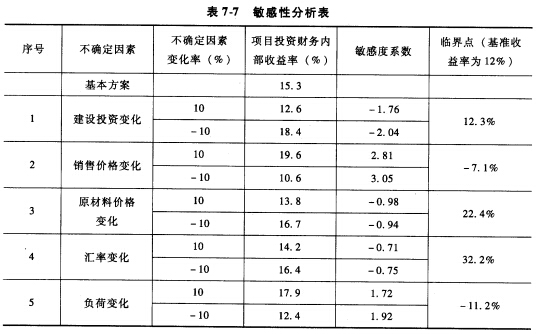

对某投资方案进行单因素敏感性分析时,在相同初始条件下,产品价格下浮幅度,超过6.28%时,净现值由正变负;投资额增加幅度超过9.76%时,净现值由正变负;经营成本上升幅度超过14.35%时,净现值由正变负;按净现值对各个因素的敏感程度,由大到小排列。正确顺序是()。

A.产品价格一投资额一经营成本

B.经营成本一投资额一产品价格

C.投资额一经营成本一产品价格

D.投资额一产品价格一经营成本

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“对某投资方案进行单因素敏感性分析时,在相同初始条件下,产品价…”相关的问题

更多“对某投资方案进行单因素敏感性分析时,在相同初始条件下,产品价…”相关的问题

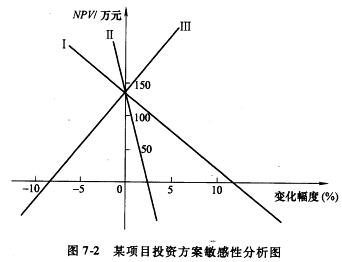

.jpg) 则净现值对三个不确定因素Ⅰ、Ⅱ、Ⅲ的敏感性从大到小的排列顺序为() 。

则净现值对三个不确定因素Ⅰ、Ⅱ、Ⅲ的敏感性从大到小的排列顺序为() 。