题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业以现金投资人股,不参与被投资企业的经营风险,只收取固定利润,应视为贷款,按()税目征税。A

企业以现金投资人股,不参与被投资企业的经营风险,只收取固定利润,应视为贷款,按()税目征税。

A.转让无形资产

B.服务业

C.销售不动产

D.金融保险业

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

企业以现金投资人股,不参与被投资企业的经营风险,只收取固定利润,应视为贷款,按()税目征税。

A.转让无形资产

B.服务业

C.销售不动产

D.金融保险业

如果结果不匹配,请 联系老师 获取答案

更多“企业以现金投资人股,不参与被投资企业的经营风险,只收取固定利…”相关的问题

更多“企业以现金投资人股,不参与被投资企业的经营风险,只收取固定利…”相关的问题

以不动产投资人股,参与被投资方利润分配、共担投资风险的行为,不征营业税;在投资后转让股权的,应征营业税。( )

直接投资是指境内投资主体在境外以现金、实物、无形资产等方式投资,并以控制国 (境)外企业的经营管理权为核心的经济活动。 在国际投资中,不属于直接投资的行为是()。

A.购买其他国家的债券

B.收购或兼并被投资国的企业

C.与当地投资人建立合资企业

D.独自在被投资国开办新企业

:直接投资是指境内投资主体在境外以现金、实物、无形资产等方式投资,并以控制国(境)外企业的经营管理权为核心的经济活动。 在国际投资中,不属于直接投资的行为是()。

A.购买其他国家的债券 B.收购或兼并被投资国的企业 C.与当地投资人建立合资企业 D.独自在被投资国开办新企业

A.确保不会因公司以更低的发行价进行新一轮融资而导致投资人的股权被稀释从而投资被贬值

B.有利于及时了解被投资企业经营运作情况,并根据不同情况及时采取必要措施,保证资金安全

C.有利于提升股权投资企业自身价值,增加投资收益

D.对股权投资基金参与企业后续融资时的决策也起重要的决策支撑作用

A.12

B.6

C.4

D.16

案例内容:

2000年12月,深圳市政府下发了《进一步推行按劳分配与按生产要素分配相结合分配制度的指导意见》,推行按劳分配与按生产要素分配相结合制度,这是深圳在分配制度改革上的一次重大突破。《指导意见》明确提出了关于国有企业资本、管理和技术等要素参与分配的若干政策性意见。强调放开员工持股的比例和行业限制。对经政府部门批准的国有资本退出的企业,取消原来的35%~50%持股比例限制。扩大员工购股的资金来源,除个人现金出资外,还可以采取向公司股东借款、银行贷款、公益金划转购股等方式。员工持股的公司中,国有股可采取优先股的办法,在保证国有股份的前提下,不参与企业的决策和生产经营,以充分调动员工的经营积极性。另外,对获得超额垄断利润的政策垄断性企业的工资分配加强调控,实施“国家工资控制线”,防止过度增长。对供电、供水、公交等影响国计民生的公益性企业,实行“员工平均工资不低于社会平均工资”;对高新技术企业,允许其工资水平高于一般企业的工资水平。

案例问题:请根据本章知识分析上述案例中分配制度改革的原因。

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

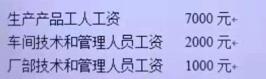

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。

B.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本;以发行权益性证券作为合并对价的,应按照权益性证券的公允价值作为长期股权投资的初始投资成本

C.非同一控制下的企业合并,购买方以支付现金、转让非现金资产或承担债务方式作为合并对价,应当在购买日以付出的资产、发生或承担的负债的公允价值作为长期股权投资的初始投资成本,付出的资产、发生或承担的负债的公允价值与其账面价值的差额,计入当期损益

D.非同一控制下的企业合并,合并方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入长期股权投资初始投资成本

关于不同发展阶段的财务战略,下列说法不正确的是()。

A.初创期应该尽量使用权益筹资,应寻找从事高风险投资、要求高回报的投资人

B.在成长阶段,由于经营风险降低了,因此可以大量增加负债比例,以获得杠杆利益

C.在成熟阶段,企业权益投资人主要是大众投资者,公司多余的现金应该返还给股东

D.在衰退期,企业应该进一步提高负债融资比例