题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列属于流动资产周转情况分析指标的有()。

A.存货周转率

B.应收账款周转率

C.总资产周转率

D.流动资产周转率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.存货周转率

B.应收账款周转率

C.总资产周转率

D.流动资产周转率

如果结果不匹配,请 联系老师 获取答案

更多“下列属于流动资产周转情况分析指标的有()。”相关的问题

更多“下列属于流动资产周转情况分析指标的有()。”相关的问题

A.企业所有者或股东通过资产运用效率分析,有利于判断企业经营是否稳定,财务状况是否良好

B.总资产周转率高说明企业资产周转速度快,该指标越高越好

C.流动资产周转率越高,表明企业流动资产运用效率越好

D.应收账款周转率越高越好

E.存货周转率并非越高越好

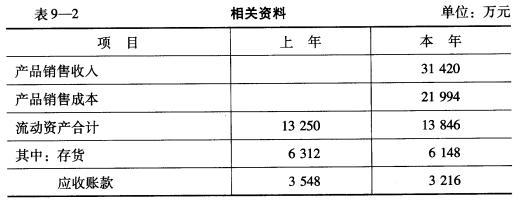

流动资产周转速度指标的计算(见表9-_2)

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

A.年末之后销售退回增加

B.毛利率与上年相比略有下降

C.存货周转天数增加

D.非财务业绩指标的显著变化

E.销售收入和盈利能力很高,但经营活动的现金流量较低

A.销售额

B.缺货率

C.周转天数

D.毛利

A.流动资产存量不变,销售收入增加

B.流动资产存量不变,流动资产周转加速

C.销售收入增长速度超过流动资产增长速度

D.销售收入不变,流动资产存量减少

E.流动资产减少速度大于销售收入减少速度

A.流动资产周转率在一定时期周转次数越少,流动资产运营能力越强

B.流动资产周转率是指在一定时期内企业主营业务收入与平均流动资产总额之间的比率

C.流动资产周转率通常用周转次数、周转天数表示

D.流动资产周转次数反映一年中流动资产周转的次数

E.流动资产周转次数反映一元流动资产支持的营业收入

在一定时期内,流动资产周转速度越快,表明其实现的周转额越多,对财务目标的贡献程度越大。()