题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

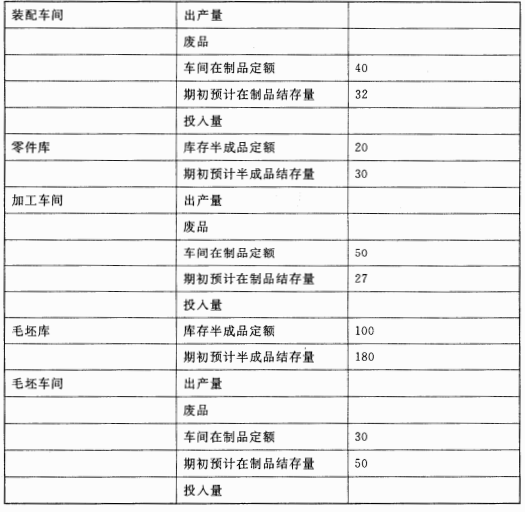

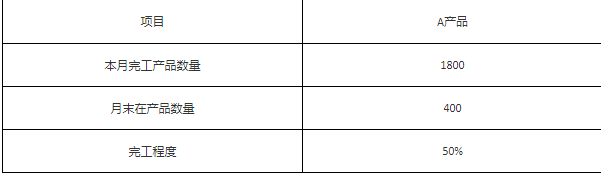

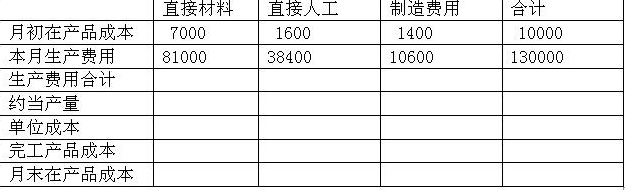

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开

工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

如果结果不匹配,请 联系老师 获取答案

更多“某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种…”相关的问题

更多“某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种…”相关的问题

该企业2018年5月份有关成本资料如下:

(1)A、B两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%,完工产品和在产品按约当产量比例法分配。

(2)本月基本生产车间共领用原材料165000元,其中A产品耗用90000元,B产品耗用75000元。

(3)本月发生职工薪酬77000元,其中基本生产车间A产品生产工人职工薪酬36000元,B产品生产工人职工薪酬22000元,车间管理人员职工薪酬19000元。

(4)本月应计提生产用固定资产折旧费10000元。

(5)A产品生产工时900小时,B产品生产工时550小时。

假定期初A、B产品没有在产品,月末A产品在产品数量为200件,产成品为800件;B产品在产品数量为100件,产成品为500件。

要求:根据上述资料,回答下列第1~5题。

1.期末完工B产品和B在产品的成本分别为()元。

A、92500和15500

B、92500和23565

C、91565和23565

D、91565和15500

2.期末完工A产品和A在产品的成本分别为()元。

A、116800和120000

B、12000和120000

C、120000和24000

D、116800和24000

3.制造费用分配率为()。

A、96.67

B、20

C、22.31

D、18.13

4.关于直接材料成本和直接人工费用的分配,表述正确的是()。

A、完工A产品应负担的直接材料成本为132000元

B、B在产品应负担的直接材料成本为12500元

C、A在产品应负担的直接人工费用为28800元

D、完工B产品应负担的直接人工费用为20000元

5.A产品和B产品在产品的约当产量分别为()件。

A、100和50

B、400和50

C、400和250

D、100和250

A.不定期计算产品成本

B.适用于单步骤、大量生产的企业

C.期末在产品数量较多时,完工产品与在产品之间需分配生产费用

D.以产品品种作为成本核算的对象

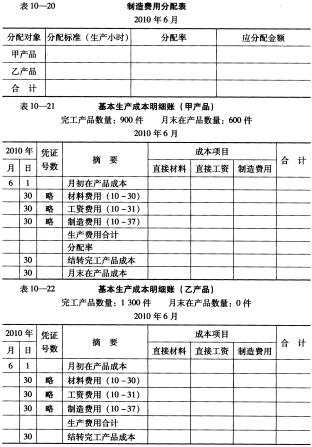

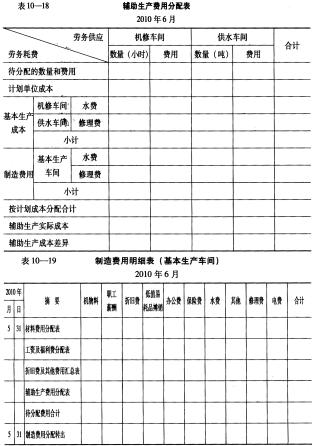

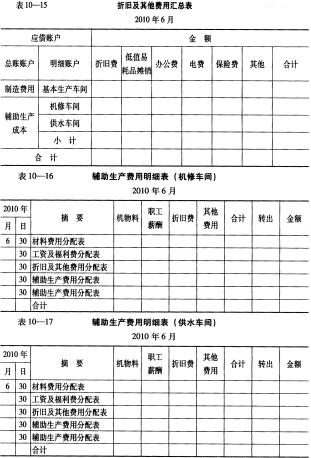

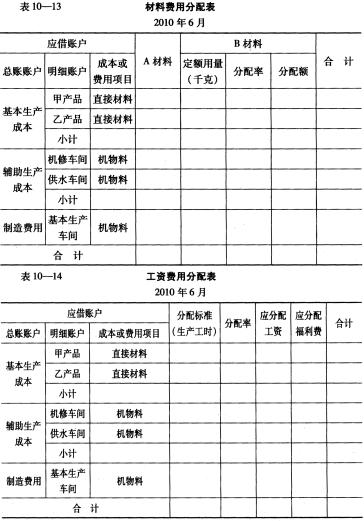

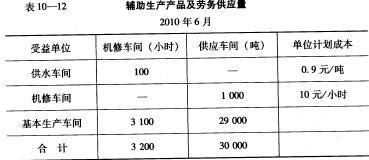

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

A.其位置是在社会货物的流动中,能建立迅速发送体制,为企业加强销售作出贡献

B.其性质是从事货物的中继保管作用,能适应大量生产的输送,使工厂到流通仓库之间进行大量的计划发送成为可能,可以促使降低运输费用

C.具有仓库功能和运输功能,并且可以作为销售据点,确立生产厂商直接销售体制,省略了中间流通过程。简化流通过程,有利于成本管理

D.采用电子计算机信息处理系统和装卸保管机制,可以迅速准确地掌握流通过程中的库存情况,防止库存过剩或库存不均的情况

E.货物包装、产品分类、装箱等作业符合要求,各种运输工具形成一体化的服务,提高了运输效率

A某汽车生产企业面向工薪阶层,主要生产经济型轿车,这种轿车售价低,耗油少,深受工薪阶层欢迎

B某超市推行会员制,根据会员积分的多少,赠予不同档次的礼品

C某企业生产的电脑在市场上销路很好,为拓宽市场,又开始研发手机

D某化妆品生产企业针对不同年龄阶段的消费生产、销售不同种类的润肤露