题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(二)甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的口为1.5,

(二)

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的口为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:

1.计算甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(二)甲公司2011年的股利支付率为25%,预计2011年的…”相关的问题

更多“(二)甲公司2011年的股利支付率为25%,预计2011年的…”相关的问题

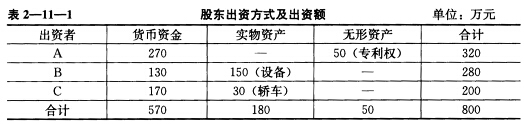

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求: