题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业生产M商品的单位工时定额为500小时,经过两道工序,各工序单位定额工时如下:第一道工序200小时,第二道工序300小时,假定各工序内完工程度平均为50%,第一道工序在产品1000件,其约当产量为()

A.400件

B.700件

C.200件

D.600件

答案

答案

C、200件

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.400件

B.700件

C.200件

D.600件

答案

C、200件

如果结果不匹配,请 联系老师 获取答案

更多“企业生产M商品的单位工时定额为500小时,经过两道工序,各工…”相关的问题

更多“企业生产M商品的单位工时定额为500小时,经过两道工序,各工…”相关的问题

A.1200

B.1300

C.1400

D.1500

A.5 000

B.8 000

C.3 000

D.6 000

10 000

20 000

30 000

40 000

| 表1 2010年产品订单 | ||

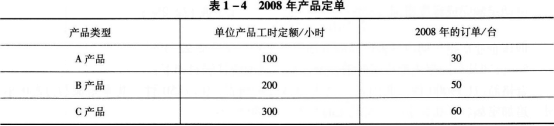

| 产品类型 | 单位产品工时定额/小时 | 2010年的订单/台 |

| A产品 | 100 | 30 |

| B产品 | 200 | 50 |

| C产品 | 300 | 60 |

计算该企业2010年生产人员的定员人数。

目的:练习约当产量比例法。

资料:某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,第一工序工时定额为8小时,第二工序工时定额为16小时,第三工序工时定额为16小时。各道工序在产品数量:第一工序20件,第二工序40件,第三工序60件。本月完工产品200件。月初在产品及本月生产费用累计为:原材料费用16000元,工资及福利费7980元,制造费用8512元。

要求:

请计算该企业2008年生产人员的定员人数。

(1)从仓库领用生产M、N两种产品共同耗用的原材料3000千克,成本总额为560000元。原材料在开始生产时一次性投入。

(2)本月共发生职工薪酬285000元,其中车间生产人员薪酬270000元,车间管理人员薪酬15000元。

(3)本月车间发生费用60000元,其中计提固定资产折旧45000元,支付车间用房4日常维修费15000元。

(4)N产品采用约当产量法计算完工产品与月末在产品成本。月末N产品完工180件,在产品100件,在产品完工程度按20%计算。

要求:根据上述资料,不考虑其他因素,分析回答如下问题。

根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是()。

A.N产品应分担的直接材料成本为224000元

B.M产品应分担的直接材料成本为360000元

C.N产品应分担的直接材料成本为200000元

D.M产品应分担的直接材料成本为336000元

请计算该企业2011年生产人员的定员人数。

甲产品乙产品

销售单价(元) 200 120

单位变动成本(元) 120 80

固定成本总额(元) 20000

问:根据以上资料,该企业应生产甲、乙两种产品各多少?