题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

若某产品的单位销售价格对利润的敏感系数为8.6,则下列说法正确的是()

A.单位销售价格每提高1%,利润就会相应增加8.6%

B.单位销售价格每提高1%,利润就会相应减少8.6%

C.单位销售价格对利润的影响不大

D.提高单位销售价格将使得利润减少

答案

答案

A、单位销售价格每提高1%,利润就会相应增加8.6%

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.单位销售价格每提高1%,利润就会相应增加8.6%

B.单位销售价格每提高1%,利润就会相应减少8.6%

C.单位销售价格对利润的影响不大

D.提高单位销售价格将使得利润减少

答案

A、单位销售价格每提高1%,利润就会相应增加8.6%

如果结果不匹配,请 联系老师 获取答案

更多“若某产品的单位销售价格对利润的敏感系数为8.6,则下列说法正…”相关的问题

更多“若某产品的单位销售价格对利润的敏感系数为8.6,则下列说法正…”相关的问题

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

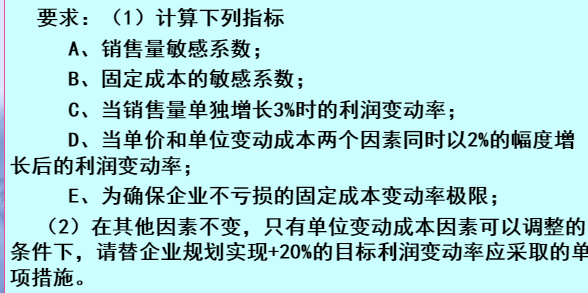

要求:

A.经营杠杆系数为2

B.基期固定成本为40000元

C.上述影响息税前利润的因素中,单位变动成本是最不敏感的

D.当单价上升10%时,息税前利润为60000元

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求计算:

1、销售量的敏感系数;

2、固定成本的敏感系数;

3、当销售量单独增长3%时的利润变动率;

4、为确保企业不亏损的固定成本变动率极限.

A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,税前利润将增长8000元

C.在其他条件不变的情况下,当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%

A.上述影响税前利润的因素中,单价是最敏感的因素,固定成本是非敏感因素

B.企业的安全边际率为66.67%

C.当单价提高10%时,税前利润将增长8000元

D.当单位变动成本的上升幅度超过40%时,企业将转为亏损

A.0.60

B.0.80

C.1.25

D.1.60

A.企业的安全边际率为50%

B.在“销售量”以金额表示的边际贡献式本量利关系图中,该企业的变动成本线斜率为60%

C.企业利润对销量的敏感系数为1.25

D.企业安全边际额中的边际贡献等于48000元

A.0.60

B.0.80

C.1.25

D.1.60

A.10

B.9

C.5

D.4.5