题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于可转换公司债券的表述,正确的有()。

A.可转换公司债券发行后,累计公司债券余额不超过最近1期期末净资产额的40%

B.可转换公司债券的最短期限为1年,无最长期限限制

C.可转换公司债券每张面值100元

D.公开发行可转换公司债券应当提供担保,但最近一期期末经审计的净资产不低于人民币15亿元的公司除外

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.可转换公司债券发行后,累计公司债券余额不超过最近1期期末净资产额的40%

B.可转换公司债券的最短期限为1年,无最长期限限制

C.可转换公司债券每张面值100元

D.公开发行可转换公司债券应当提供担保,但最近一期期末经审计的净资产不低于人民币15亿元的公司除外

如果结果不匹配,请 联系老师 获取答案

更多“下列关于可转换公司债券的表述,正确的有()。A.可转换公司债…”相关的问题

更多“下列关于可转换公司债券的表述,正确的有()。A.可转换公司债…”相关的问题

A.可转换公司债券在发行时必须规定转换办法

B.可转换公司债券可以转换为公司股票

C.可转换公司债券应当在债券上标明可转换公司债券字样

D.可转换公司债券的持有人在转换条件具备时必须使转换权

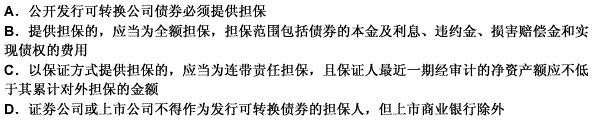

A.证券公司可以作为上市公司公开发行可转换公司债券的担保人

B.上市商业银行可以作为上市公司公开发行可转换公司债券的担保人

C.所有上市公司公开发行可转换公司债券均应由第三方提供担保

D.以保证方式提供担保的,应当为连带责任担保

A.将负债成分确认为应付债券

B.将权益成分确认为资本公积

C.按债券面值计量负债成分初始确认金额

D.按公允价值计量负债成分初始确认金额。

A.负债和权益成分分拆时应采用未来现金流量折现法

B.发行时发生的交易费用应当在负债成分和权益成分之间按照各自的相应公允价值进行分摊

C.附赎回选择权的可转换公司债券在赎回日若需支付的利息补偿金,应在债券发行日至约定赎回届满期间计提

D.可转换公司债券属混合金融工具,在初始确认时需将负债和权益成分进行分拆

E.企业应在“应付债券”科目下设“可转换公司债券(面值、利息调整、其他综合收益)”明细科目核算

A.可转换公司债券属于复合金融工具,包含了负债成分和权益成分

B.可转换公司债券,负债成分按照面值计算初始确认金额

C.可转换公司债券,负债成分确认为应付债券,权益成分确认为其他权益工具

D.可转换公司债券,转换日权益成分和负债成分的账面价值之和大于确认的“股本”的差额计入其他综合收益

E.未转换股份的可转换公司债券到期还本付息,应当比照一般长期债券进行处理

A.转股期限越长,可转换公司债券的价值越小

B.转股期限越长,可转换公司债券的价值越大

C.转股期限长,则可转换公司债券的价值难以确定

D.可转换公司债券的价值随转股期限的增加呈先高后低的变化趋势

A.分子为企业当期实现的净利润,包括归属于优先股股东的净利润

B.基本每股收益分子的计算需要考虑尚未转换的可转换公司债券的影响

C.分子只考虑归属于普通股股东的净利润或净亏损

D.企业发生亏损时,每股收益一定为零

A.Ⅱ、Ⅴ

B.Ⅱ、Ⅲ、Ⅳ、Ⅴ

C.Ⅰ、Ⅳ、Ⅴ

D.Ⅱ、Ⅳ、Ⅴ