题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

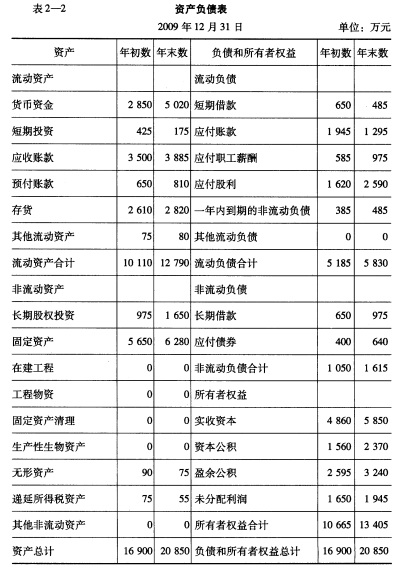

某公司2009年资产负债表如下: 另外,该公司2008年销售净利润率为18%,总资产周转率为0.

某公司2009年资产负债表如下:

.jpg) 另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2009年资产负债表如下: 另外,该公司2008年销售…”相关的问题

更多“某公司2009年资产负债表如下: 另外,该公司2008年销售…”相关的问题

.jpg) 要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③主营业务净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式。并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③主营业务净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式。并用本题数据加以验证。

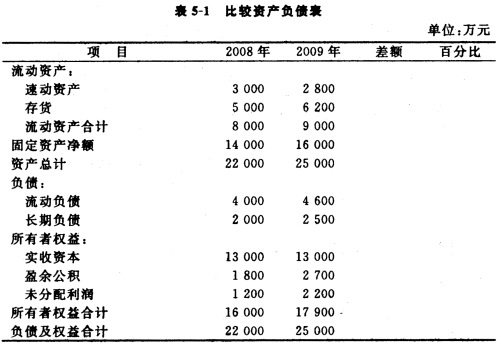

表2—3

表2—3 要求:

要求:

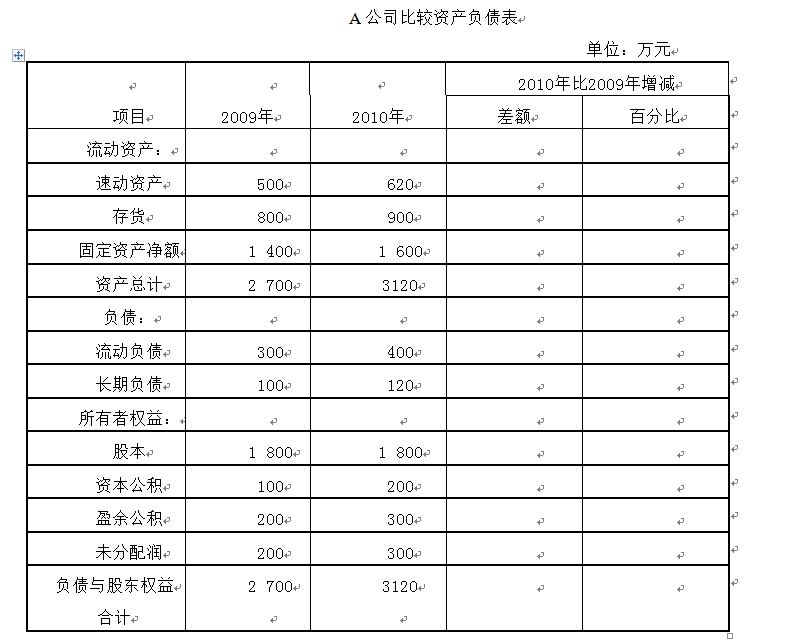

要求填写完整比较资产负债表,并根据计算结果对资产和负债的变动情况进行分析:

要求填写完整比较资产负债表,并根据计算结果对资产和负债的变动情况进行分析: