题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

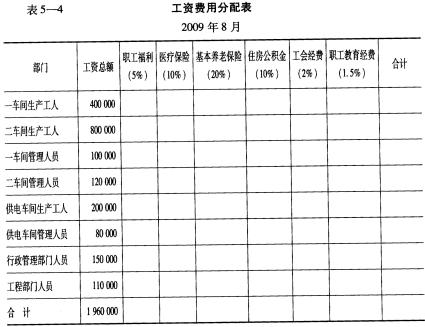

某企业经整理后的工资费用分配表如下(见表5-4)。 要求:根据上述资料,进行相应的计算,并做

某企业经整理后的工资费用分配表如下(见表5-4)。

要求:根据上述资料,进行相应的计算,并做账务处理。

要求:根据上述资料,进行相应的计算,并做账务处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业经整理后的工资费用分配表如下(见表5-4)。

要求:根据上述资料,进行相应的计算,并做账务处理。

如果结果不匹配,请 联系老师 获取答案

更多“某企业经整理后的工资费用分配表如下(见表5-4)。 要求:根…”相关的问题

更多“某企业经整理后的工资费用分配表如下(见表5-4)。 要求:根…”相关的问题

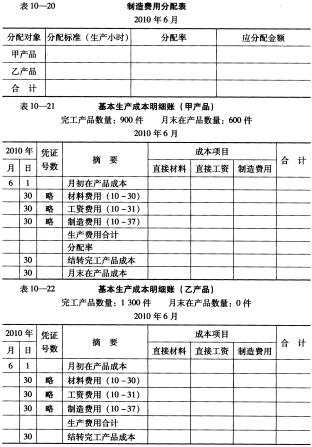

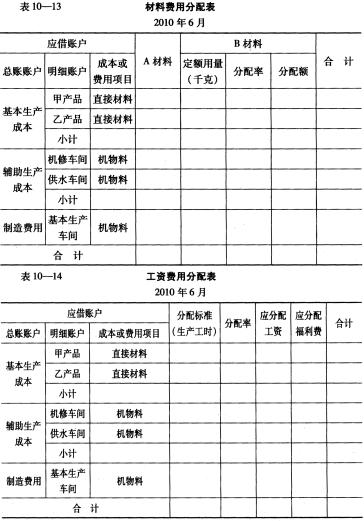

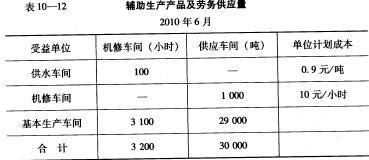

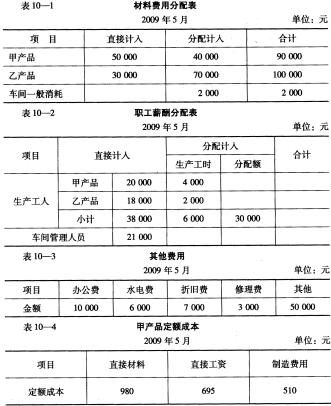

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

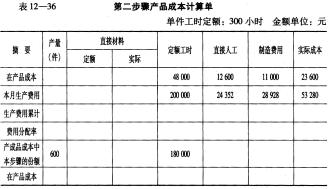

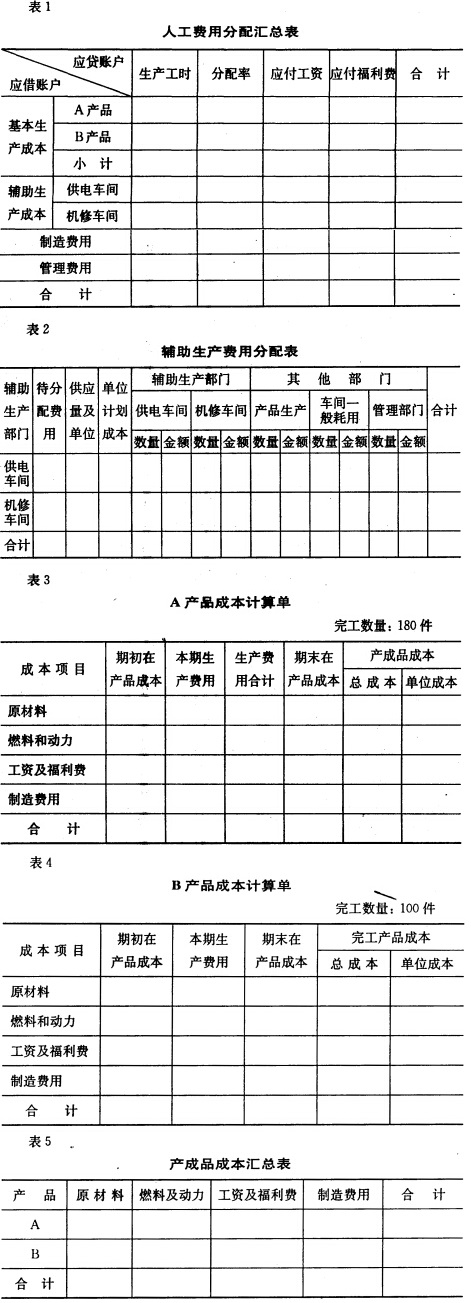

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

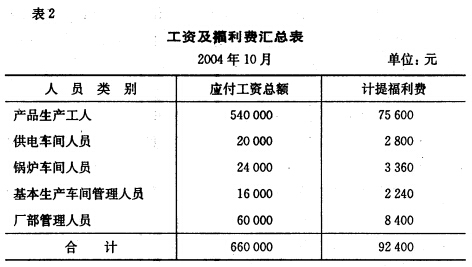

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

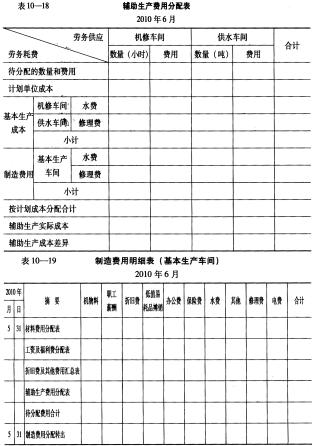

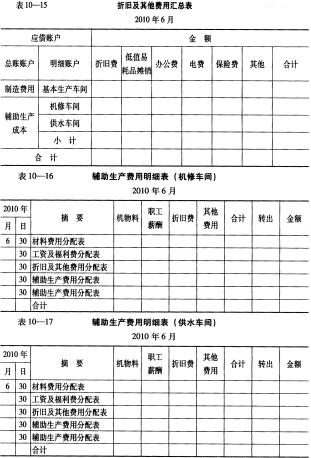

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

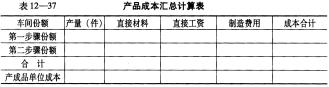

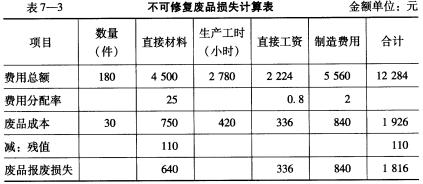

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

盛大公司2010年12月工资费用分配表见表11-1。

| 表11-1工资费用分配表单位:元 | ||||||

| 部门 | 人员类别 | 生产成本 | 制造费用 | 管理费用 | 销售费用 | 营业外支出 |

| 生产车间 | 生产工人 | 70500 | ||||

| 管理人员 | 6700 | |||||

| 销售部门 | 门市部人员 | 900 | ||||

| 膳食科 | 炊事人员 | 1600 | ||||

| 厂部 | 管理人员 | 1200 | ||||

| 其他 | 固定资产清理 | 600 | ||||

| 基建人员 | 1800 | |||||

| 内部开发存货 管理系统人员 | 12000 | |||||

要求:指出盛大公司工资费用分配中存在的问题。

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200X年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3.要求:

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。

(3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。

(3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。