题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

远东公司生产甲产品,本月完工产品数量为500件,期末在产品数量为400件,原材料是随着加工进度陆续

投入,原材料的投入程度与加工进度完全一致。期末在产品的完工程度为50%。有关费用资料见甲产品成本计算单(见表8-2)。

要求:采用约当产量法计算完工产品和期末在产品的成本。

要求:采用约当产量法计算完工产品和期末在产品的成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:采用约当产量法计算完工产品和期末在产品的成本。

如果结果不匹配,请 联系老师 获取答案

更多“远东公司生产甲产品,本月完工产品数量为500件,期末在产品数…”相关的问题

更多“远东公司生产甲产品,本月完工产品数量为500件,期末在产品数…”相关的问题

(1)制造费用分配率=

(2)甲产品完工产品总成本=

(3)乙产品完工产品总成本=

(4)甲产品单位成本=

(5)乙产品单位成本=

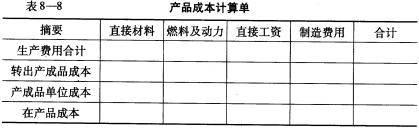

生产该产品月初在产品和本月发生的费用合计为,直接材料40 320元,燃料及动力费3 160元,直接工资6 320元,制造费用2 528元。本月完工产品数量为110件。要求:根据上述资料,采用约当产量法计算完工产品和在产品成本,并将计算结果填入表8-8中。

生产该产品月初在产品和本月发生的费用合计为,直接材料40 320元,燃料及动力费3 160元,直接工资6 320元,制造费用2 528元。本月完工产品数量为110件。要求:根据上述资料,采用约当产量法计算完工产品和在产品成本,并将计算结果填入表8-8中。

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

(1)计算第一车间完工A半成品成本,并将计算结果填入下表。

一车间生产成本明细账 完工产品数量:100件 产品名称:A半成品 200×年7月 在产品数量:20件 | |||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(2)计算第二车间完工B半成品成本,并将计算结果填入下表。

| 二车间生产成本明细账 完工产品数量:120件 产品名称:B半成品 200×年7月 在产品数量:40件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(3)计算第三车间甲产品成本,并将计算结果填入下表。

| 三车间生产成本明细账 完工产品数量:140件 产品名称:甲产品 200×年7月 在产品数量:60件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(4)对甲产品进行成本还原,并将还原结果填入下表。

| 产品成本还原计算表 产品名称:甲产品 200×年7月 产量:140件 | ||||||||

| 项目 | 还原率 | 半成品 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| B | A | |||||||

| 还原前产成品成本 | ||||||||

| 本月所 产半成 品成本 | 第一步骤 | |||||||

| 第二步骤 | ||||||||

| 成本 还原 | 第一次还原(第三步骤) | |||||||

| 第二次还原(第二步骤) | ||||||||

| 还原后产成品成本 |

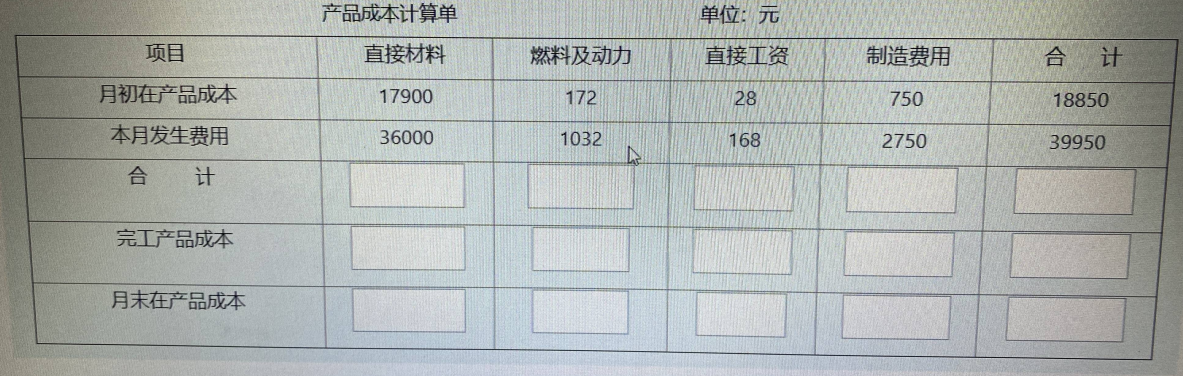

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

该产品月初在产品和本月发生的费用合计为:直接材料37600元。燃料及动力费4740元,直接工资3160元。制造费用7900元。本月完工产品数量为110件。 要求:根据上述资料。采用约当产量法计算完工产品和在产品成本。将计算结果填入表8—5中。

第一车间产品生产成本明细账 产品:甲产品(一车间半成品) ××年×月 余额单位:元

|

第二车间产品生产成本明细账 产品:甲产品(二车间半成品) ××年×月 余额单位:元

|

第三车间产品生产成本明细账 产品:甲产品(产成品) ××年×月 余额单位:元

|

约当产量比例法适用于产品数量较多,各月在产品数量变化不大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

约当产量比例法适用于产品数量较多,各月在产品数量变化较大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

材料在生产开始时一次性投入的,在产品无论完工程度如何,都应和完工产品负担同样的材料成本

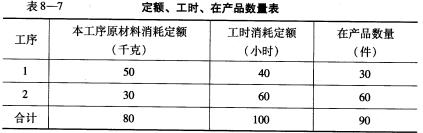

主产品在产品的约当产量为20件@@@SXB@@@副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品

副产品的产量主要取决于主产品的产量

副产品应负担的联合成本为7500元

副产品应负担的直接材料成本为2400元@@@SXB@@@11760

11025

13250

14250@@@SXB@@@10800

10080

11025

9450@@@SXB@@@40740

45000

40500

44280

本月完工产品数量为2 000件,共发生直接材料费用269 875元,燃料及动力费37 271元,直接工资43 005元,制造费用22 936元。要求:根据上述资料,采用约当产量法计算完工产品和在产品的成本.并将计笪结果填入表8—10和表8—11中。

本月完工产品数量为2 000件,共发生直接材料费用269 875元,燃料及动力费37 271元,直接工资43 005元,制造费用22 936元。要求:根据上述资料,采用约当产量法计算完工产品和在产品的成本.并将计笪结果填入表8—10和表8—11中。