练习产品成本计算的分类法。

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 |

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 |

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 |

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 |

| A3产品 | 件 | 8 | 14 |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 |

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | | 22 | |

| A2产品 | 10 | | 20 | |

| A3产品 | 8 | | 14 | |

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 |

| 产品名称 | 产品产量(件) | 材料 | 工时 |

|

| 系数 | 总系数 | 系数 | 总系数 |

| A1产品 | | | | | |

| A2产品 | | | | | |

| A3产品 | | | | | |

| 合计 | | | | | |

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 |

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 |

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 |

|

|

|

| A1产品 | | | | | | | | | | | |

| A2产品 | | | | | | | | |

| A3产品 | | | | | | | | |

| 合计 | | | | | | | | | | | |

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“采用分类法按系数分配计算类内各种产品成本时,对于系数的确定方…”相关的问题

更多“采用分类法按系数分配计算类内各种产品成本时,对于系数的确定方…”相关的问题

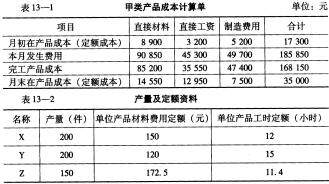

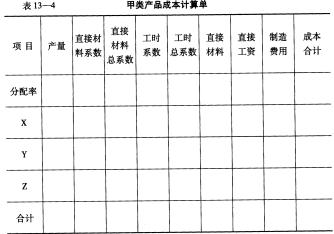

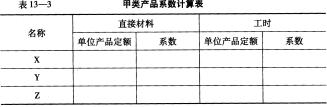

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表 (2)甲类产品成本计算单

(2)甲类产品成本计算单