题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的练习投料程度的计算。 2.资料某企业生产丁产品,月初在产品与本月材料费用的合计为13 9

20元、直接工资为12 320元、制造费用为11 440元。本月完工400件,月末结存在产品80件,加工程度为50%。 3.要求根据以下三种原材料投入方式,采用约当产量法在完工产品和在产品之间分配原材料费用。 (1)原材料在生产开始时一次投入的; (2)生产开始时投入材料的80%,加工到60%时再投入其余的20%; (3)当原材料在生产过程中陆续均衡投入时。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的练习投料程度的计算。 2.资料某企业生产丁产品,月初在产…”相关的问题

更多“目的练习投料程度的计算。 2.资料某企业生产丁产品,月初在产…”相关的问题

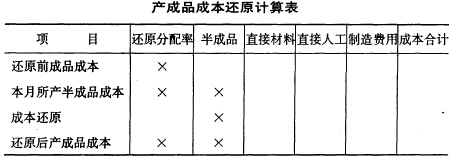

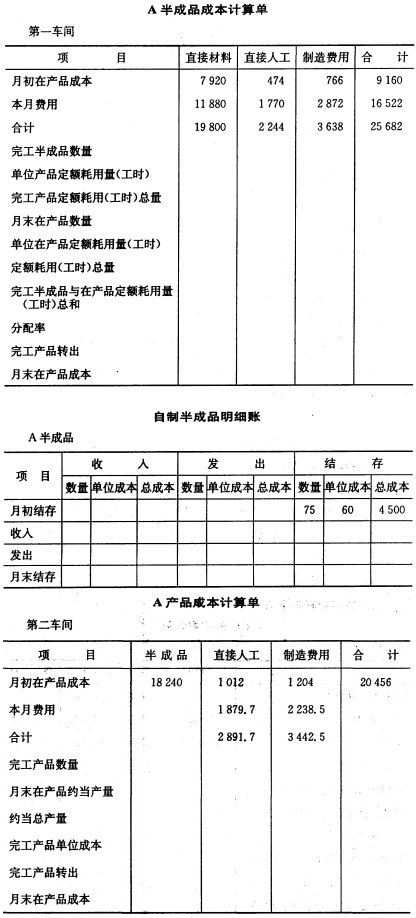

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

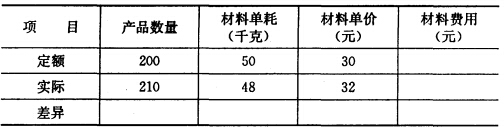

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

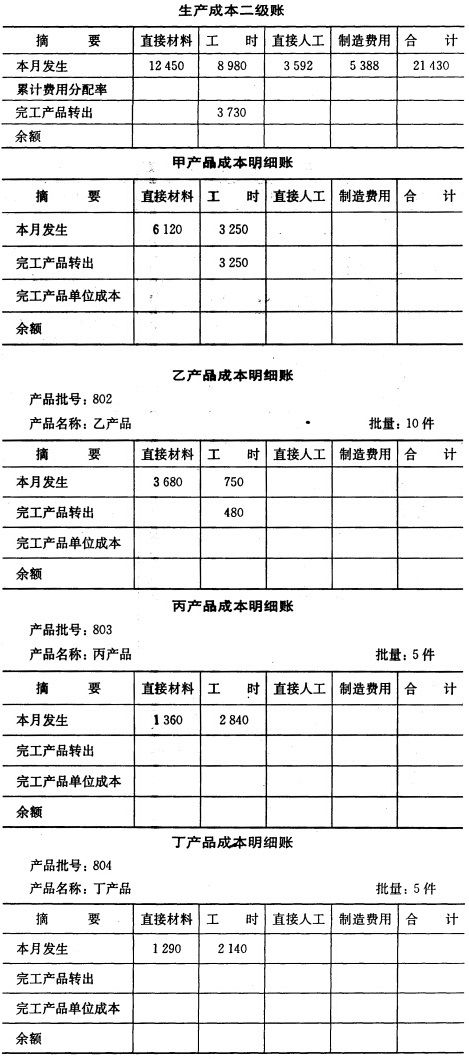

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。

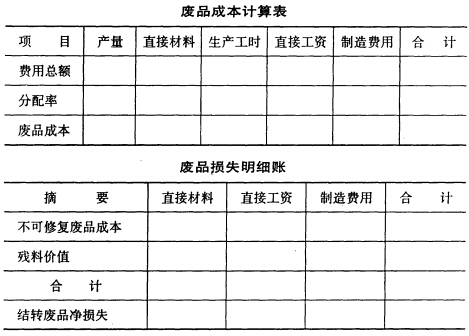

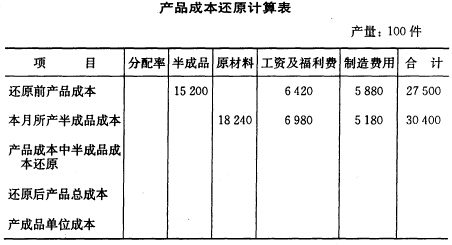

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。 3.要求根据资料计算还原后产品各项目成本及总成本。

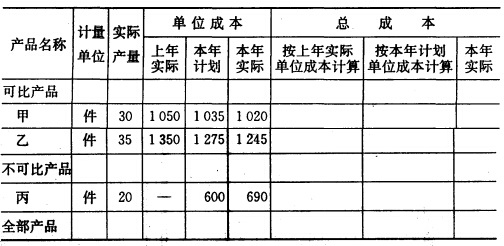

3.要求根据资料计算还原后产品各项目成本及总成本。 产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。