题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

按购买法编制合并财务报表时,在控制权取得日的合并资产负债表上()。 A.子公司的净资产按控制

权取得日的公允价值反映 B.子公司的净资产按控制权取得日的账面价值反映 C.母公司本身的净资产按公允价值反映 D.母公司本身的净资产按账面价值反映 E.母公司本身的净资产和子公司的净资产可以选择公允价值和账面价值中的任何一种方法计价E.

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“按购买法编制合并财务报表时,在控制权取得日的合并资产负债表上…”相关的问题

更多“按购买法编制合并财务报表时,在控制权取得日的合并资产负债表上…”相关的问题

按购买法来编制合并会计报表时,在合并资产负债表上()。

A.子公司的净资产按控制权取得日的公允价值反映

B.子公司的净资产按控制权取得日的账面价值反映

C.母公司本身的净资产按公允价值反映

D.子公司和母公司的净资产均按账面价值反映

A.甲公司编制合并资产负债表时,乙公司各项资产、负债应当按其账面价值计量

B.甲公司取得乙公司控制权的合并成本为5000万元

C.因该项交易甲公司个别财务报表中确认资本公积4000万元

D.合并报表中确认商誉2000万元

在购买法下,编制控制权取得日合并报表时,母公司投资成本大于子公司可辨认净资产的公允价值时,应()。

A.确认为商誉

B.确认为费用,计入当期损益

C.确认为递延费用,以后期间予以摊销

D.冲减固定资产的价值

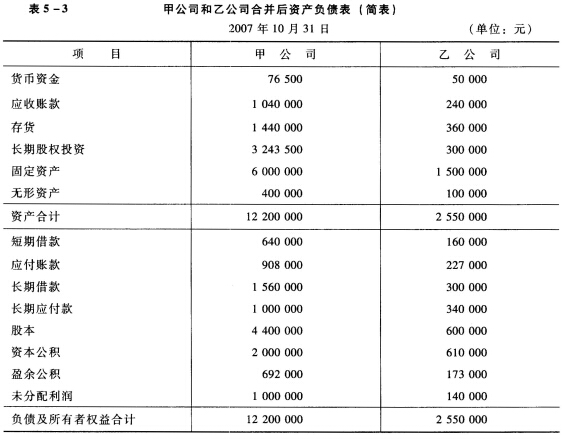

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

A.合并报表中确认商誉2000万元

B.甲公司取得乙公司控制权的合并成本为5000万元

C.甲公司编制合并资产负债表时,乙公司各项资产、负债应当按其账面价值计量

D.因该项交易甲公司个别财务报表中确认资本公积4000万元

A.确认为商誉

B.确认为费用计入当期损益

C.确认为递正费用,以后期间予以摊销

D.冲减固定资产的价值

A.确认为商誉

B.确认为当期损益

C.确认为当期待摊费用

D.冲减固定资产