题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

采用作业成本计算法计算每种花瓶的单位成本。计算潜在定单的总成本。如果报价为全部制造成本加成25

%,工厂经理的报价应为多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“采用作业成本计算法计算每种花瓶的单位成本。计算潜在定单的总成…”相关的问题

更多“采用作业成本计算法计算每种花瓶的单位成本。计算潜在定单的总成…”相关的问题

![[目的]练习作业成本计算法的应用。 [资料]海元公司生产A、B两种产品,2010年6月份投产A产品1](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/90e934e61dcd34e9845149ecbb5141e6.jpg) [要求]

[要求]

采用传统成本计算方法,直接人工、直接制造费用和间接制造费用均按产品生产工人工时比例进行分配,计算A、B两种产品的总成本和单位成本。

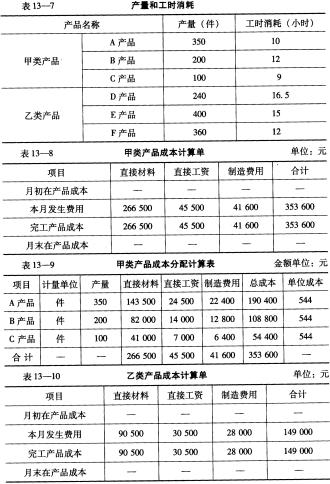

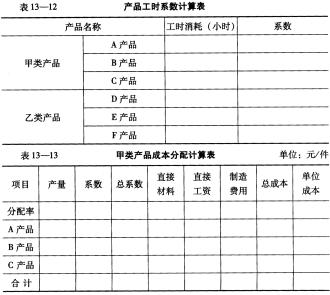

要求: (1)根据上述资料和成本计算过程,对该厂的成本计算方法进行评价,指出存在的问题,并说明原因。 (2)请按照你认为恰当的方法进行上述产品的成本计算,并将计算结果填入表13-12至表13-14中。

要求: (1)根据上述资料和成本计算过程,对该厂的成本计算方法进行评价,指出存在的问题,并说明原因。 (2)请按照你认为恰当的方法进行上述产品的成本计算,并将计算结果填入表13-12至表13-14中。

用完全成本计算法和变动成本计算法分别计算产品单位成本。

分别采用两种成本法计算产品单位成本以及营业利润。

物流ABC作业成本计算法

某配送中心接到甲、乙两个零售商店的货物订单,甲、乙两个商店均同时订购某种商品,总订货量相同,且均按经济批量进货,但每月进货批次与批量不同。

现已知配送中心该种商品储存单位为箱,每箱装单件10个。且配送中心各配货作业环节成本财务管理人员已作分解,如下表所示:

| 作业内容 | 各作业环节单位成本 | 说明 | |

| 分拣 | 散件 | 0.08元/个 | |

| 箱 | 0.12元/箱 | ||

| 大型 | 0.35元/个 | ||

| 次数 | 0.50元/次 | ||

| 准备 | 0.06元/次 | ||

| 检验 | 散件 | 0.07元/个 | |

| 箱 | 0.15元/箱 | ||

| 捆包 | 散件 | 2元/件 | |

| 厂家原箱 | 0.37元/件 | ||

| 台车 | 0.65元/件 | ||

| 贴标签 | 0.07元/个 |

问题:试用物流ABC作业成本计算法计算比较甲、乙两个商店的订单货物配货作业成本。

![目的]练习完全成本法与变动成本法在编制损益表方面的区别。 [资料]华达公司生产A、B,两种产品,20](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/c40ec0b6b3bb26fdafbc883cc4a99a60.jpg) 该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

按照完全成本法,计算期末存货成本及单位成本。

某企业专门制造和销售X110型打印机,采用作业成本核算法,其产品成本由直接成本(直接材料)和四个作业中心成本构成。这四个作业中心及其作业动因资料如表10—6所示。

A公司从该企业订购了50台X110型打印机,每台机器直接材料成本为2 500元,需要50个部件、10个机器小时、16个装配小时和15个检验小时。 要求:计算A公司订购的X110型打印机的总成本和单位成本。

A公司从该企业订购了50台X110型打印机,每台机器直接材料成本为2 500元,需要50个部件、10个机器小时、16个装配小时和15个检验小时。 要求:计算A公司订购的X110型打印机的总成本和单位成本。