题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

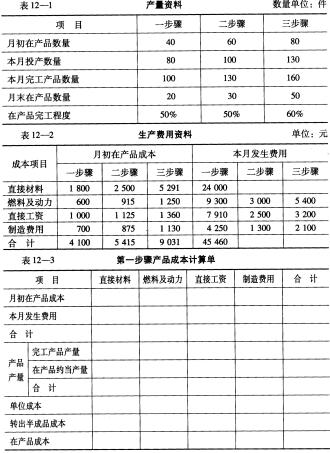

资料:某产品生产要经过三个步骤进行,经过对在产品盘点发现第一步骤有100件。 第二步骤有200

件,第三步骤有300件,本月完工产品有400件。假定: (1)每个生产步骤的原材料或半成品成本分别为940000元、690000元和70000元; (2)一个第三步骤的半成品要消耗3个第二步骤的半成品。1个第二步骤的半成品要消耗2个第一步骤的半成品; (3)原材料在生产开始时一次性投入。 要求:采用平行结转分步法计算各步骤的在产品数量和成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某产品生产要经过三个步骤进行,经过对在产品盘点发现第一…”相关的问题

更多“资料:某产品生产要经过三个步骤进行,经过对在产品盘点发现第一…”相关的问题

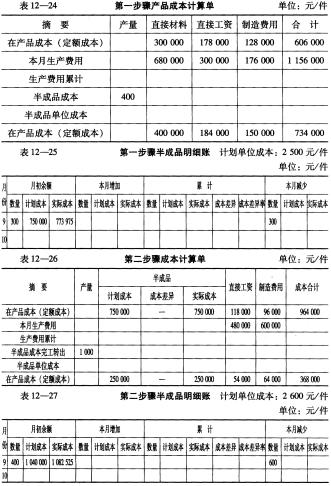

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

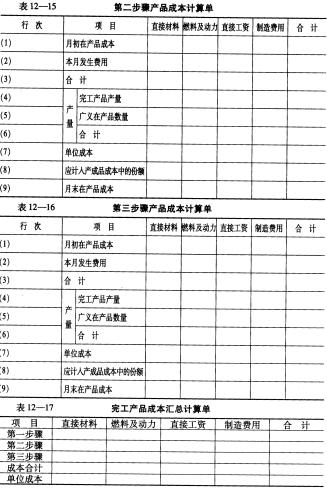

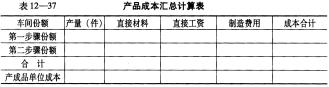

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

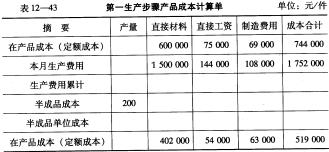

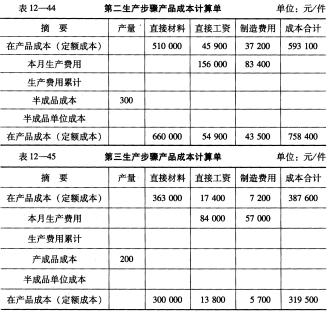

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-45中。

要求:根据上述资料进行成本计算。

要求:根据上述资料进行成本计算。

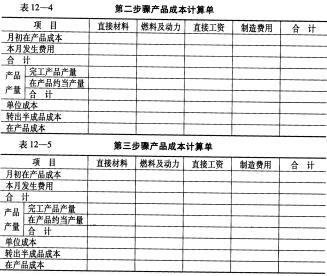

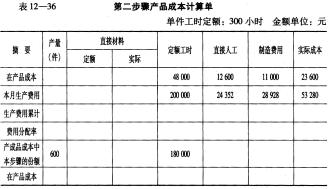

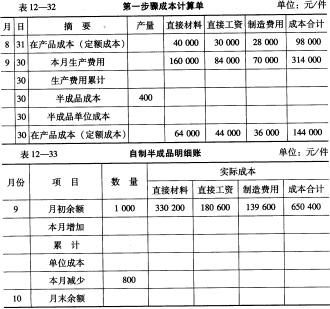

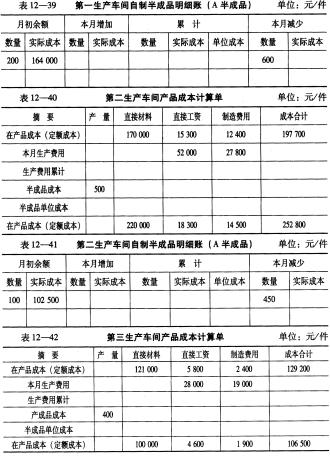

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-38至表12-42中。

要求:根据上述资料采用逐步结转分步法(按实际成本结转分步法)计算成本并将计算结果填入表12-38至表12-42中。