题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习转账结算的核算 一、资料上海大成物流公司2月份发生下列经济业务: 1.2日,向武汉叉车厂函购

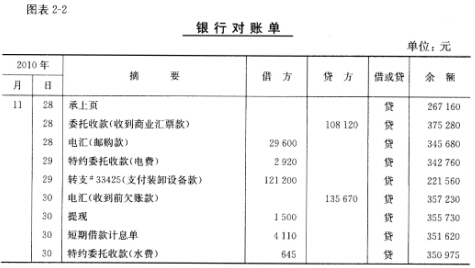

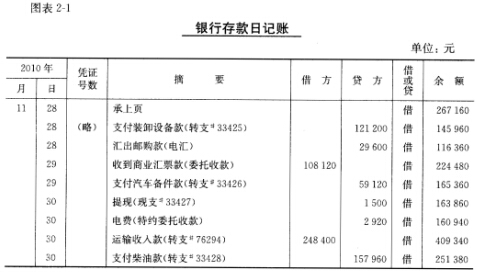

叉车2辆,填制电汇结算凭证,汇出款项200000元。 2.5日,电汇广州工商银行55000元,开立采购专户。 3.8日,从广州轮胎公司购进各种轮胎一批,价款52500元,材料的运杂费800元,一并以本月5日在广州开立的采购专户支付。 4.12日,广州采购专户已结清,余款已退回存入银行。 5.15日,武汉叉车厂发来函购的叉车2辆,并收到其附来的发票和运输费凭证,开列价款196000元,运输费800元,余款3200元也已汇回,存入银行。 6.18日,为南昌化工厂承运货物一批,将应收运费收入56000元入账。 7.20日,银行转来电汇收账通知联一张,金额为56000元,系南昌化工厂一汇来前欠货物运费。 8.25日,银行转来长春汽车厂托收承付结算凭证,金额为18800元,并附来发票1张,开列轴承一批,计价款18000元;运杂费凭证一张,金额为800元。经审核无误,当即承付。 9.28日,银行转来自来水公司特约委托收款凭证付款通知联,金额为420元,系支付本月份自来水费。 二、要求编制会计分录。 一、资料飞鸿物流公司11月28~30日银行存款日记账及银行对账单如图表2—1和图表2—2所示。图表2—1

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习转账结算的核算 一、资料上海大成物流公司2月份发生下列经…”相关的问题

更多“练习转账结算的核算 一、资料上海大成物流公司2月份发生下列经…”相关的问题

要求编制会计分录。

要求编制会计分录。 2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求

2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求 (三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。 (三)要求:根据上述资料编制有关转账的会计分录,并计算出该年度应转入事业基金的结余数。

(三)要求:根据上述资料编制有关转账的会计分录,并计算出该年度应转入事业基金的结余数。