题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:2007年度,南方公司向其分部发送商品,成本为40 000元。总部对分支机构的销货均以成本加价25%

计价。 要求: 1.登记双方的会计分录。 2.如果考虑运费,本期由总部发送给分部的商品支出运费900元,由分部支付,请登记双方的会计分录。 3.如果上述运费由总部支付,请登记双方的会计分录。 4.假设本期购进的商品因质量问题,期末分部将一半未售出的商品退回总部,分部支付运费450元,请登记双方的会计分录(假定前期运费由总部支付)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:2007年度,南方公司向其分部发送商品,成本为40 0…”相关的问题

更多“资料:2007年度,南方公司向其分部发送商品,成本为40 0…”相关的问题

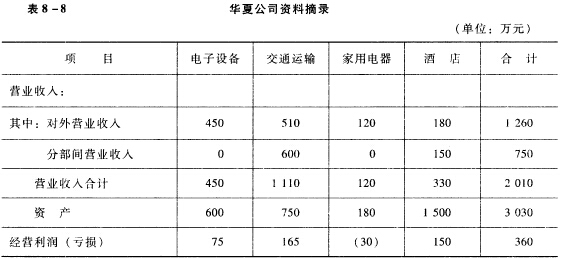

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。