题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2007年12月5日赊销一批商品,当日市场汇率为1美元=7.3元人民币,合同规定的信用期为2个月。20

07年12月31日,由于汇率变动,当日汇率为1美元=7.2元人民币。按照单项交易观点,12月31日应做的会计处理是()。

A.调增营业收入

B.调减营业收入

C.调整递延损益

D.调整财务费用

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.调增营业收入

B.调减营业收入

C.调整递延损益

D.调整财务费用

如果结果不匹配,请 联系老师 获取答案

更多“某企业2007年12月5日赊销一批商品,当日市场汇率为1美元…”相关的问题

更多“某企业2007年12月5日赊销一批商品,当日市场汇率为1美元…”相关的问题

A.调增营业收入

B.调减营业收入

C.调整递延损益

D.调整财务费用

(1)12月5日,向乙企业赊销商品一批,按商品价目表标明的价格计算的金额为500万元(不含增值税),由于是成批销售,丙公司给予乙企业10%的商业折扣。

(2)12月9日,客户W破产,根据清算程序,有应收账款8万元不能收回,确认为坏账。

(3)12月11日,收到乙企业的销货款400万元,存入银行。

(4)12月21日,收到2009年已转销为坏账的应收账款7万元,存入银行。

(5)12月30日,向甲企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税税额为17万元。丙公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。假定现金折扣不考虑增值税。

要求:

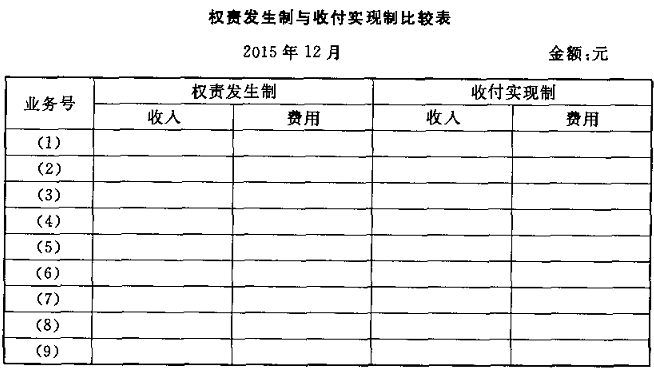

某面粉加工企业 2015 年12月发生部分经济业务如下

(1)2日,销售产品一批,货款8 000元当日收到并存人银行;

(2)5日,以银行存款预付2016年房租12000元;

(3)10日,收到上月应收的销货款30 000元存入银行;

(4)16日,以银行存款支付本月水费2 000元;

(5)18日,收到甲购货单位预付的货款6 000元存入银行,下月交货;

(6)30日,本月应负担短期借款利息1 500元,2016年2月该笔借款到期时支付;

(7)30日,赊销面条一批,售价5 000元;

(8)31日,摊销应由本月负担的设备保险费8 000元;

(9)31日,计提本月生产设备折旧费12 000元。

要求:分别采用权贵发生制和收付实现制确定本月的收人和费用,并将其填入下表.

A.应收账款账面价值800万元,计税基础1000万元,产生应纳税暂时性差异

B.应收账款账面价值800万元,计税基础1000万元,产生可抵扣暂时性差异

C.应收账款账面价值1000万元,计税基础800万元,产生应纳税暂时性差异

D.应收账款账面价值1000万元,计税基础800万元,产生可抵扣暂时性差异

某企业为一般纳税人,生产甲产品。2007年10月发生以下经济业务: (1)10月5日,销售给A企业甲产品一批,价款150000元(不含增值税),适用的增值税税率为17%,消费税税率10%。货款尚未收到。 (2)l0月10日,本企业在建工程领用甲产品一批,成本为100000元,应纳增值税23800元,应纳消费税14000元。 (3)10月20日,本企业福利部门领用甲产品一批,该产品的成本为80000元,市场价格120000元(不含增值税),适用的消费税税率为10%,增值税税率为17%。 要求:根据上述经济业务。作有关的会计分录。

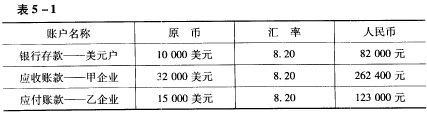

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

A.118800

B.137592

C.138996

D.140400

A.118360

B.137592

C.138996

D.140400

A.10764

B.11700

C.11698

D.12400

A.118800

B.121200

C.137808

D.139200