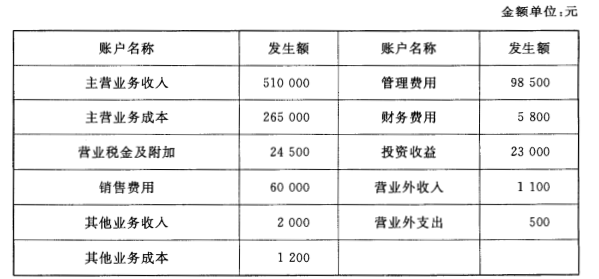

题目内容

(请给出正确答案)

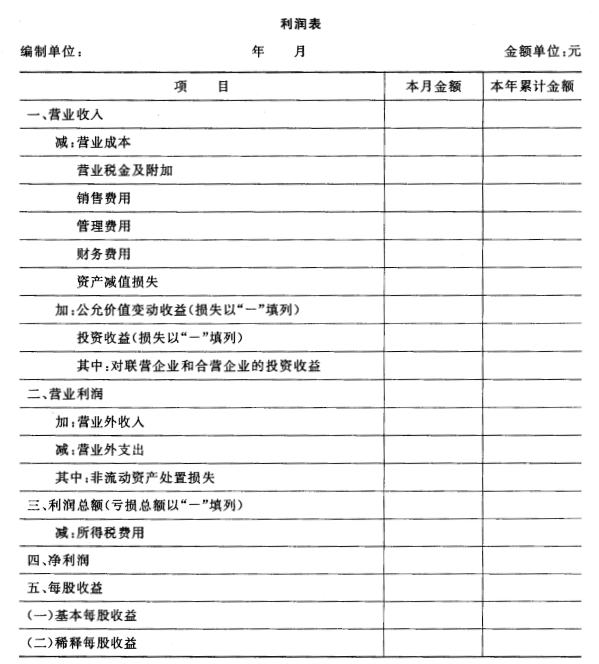

题目内容

(请给出正确答案)

[主观题]

POS公司在20×7年12月份的有关业务资料如下: (1)2日,从AM公司赊购商品$16 000,付款条件:3/10

POS公司在20×7年12月份的有关业务资料如下: (1)2日,从AM公司赊购商品$16 000,付款条件:3/10,n/30,采用定期盘存制和总价法; (2)4日,宣布发放现金股利$20 000,如数在20×8年1月份支付; (3)10日,预收PM公司购货款$30 000,将在20×8年2月份发货; (4)12日,用现金支付2日赊购商品款; (5)16日,向KF公司购货$ 80 000,签发一张面值$80 000,60天期,年利率9%的票据; (6)20日,向XY公司赊购办公用品$580; (7)POS公司在12月份内尚欠如下款项:雇员薪金$1000,本月房租$1500。 要求:编制上述12月份有关业务的会计分录,包括年末所需的调整分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“POS公司在20×7年12月份的有关业务资料如下: (1)2…”相关的问题

更多“POS公司在20×7年12月份的有关业务资料如下: (1)2…”相关的问题