题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

希尔公司准备发行面值为$500 000、5年期、年利率为9%的公司债券,债券每半年支付一次利息。发售时的

市场利率为10%。 要求: (1)计算公司债券的发行价格; (2)采用实际利率法编制债券折价摊销表(只编制2年4期); (3)编制最初两次付息及摊销债券折价的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“希尔公司准备发行面值为$500 000、5年期、年利率为9%…”相关的问题

更多“希尔公司准备发行面值为$500 000、5年期、年利率为9%…”相关的问题

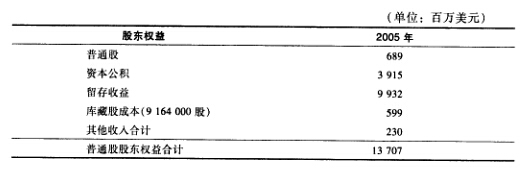

2005年12月3 1日union Pacific公司普通股股东权益表列示如下。运用所给信息解答问题。

Union Pacific公司在2005年额定发行的股份数为500 000 000,而已发行的股份数为275 798 611股。请问Union Pacific公司普通股的面值为多少?

A.2420

B.4304

C.4502

D.4364

A.2018年1月1日,购入B公司的公司债券时: 借:交易性金融资产——成本 26 000 000 投资收益 500 000 贷:其他货币资金——存出投资款 26 500 000

B.购买交易性金融资产时,如果所付价款中包含已到付息期但尚未领取的利息,应将该利息记入投资收益

C.2018年12月31日,确认债券利息收入1 000 000元(25 000 000×4%)时: 借:应收利息 1 000 000 贷:投资收益 1 000 000

D.2018年末,收到债券利息时: 借:其他货币资金——存出投资款 1 000 000 贷:应收利息 1 000 000

A.500

B.2 000

C.543

D.1 500

华明公司于2001年1月1日购入设备一台,设备价款1 500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来三年的销售收入分别增长1 200万元、2 000万元和1 500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1 500万元,票面年利率为8%,每年年末付息,债券按面值发行,发行费率为2%。该公司适用的所得税税率为33%,要求的投资收益率为10%,有关复利现值系数和年金现值系数如下表。

要求:

(1)计算债券资金成本率。

(2)计算设备年每折旧额。

(3)预测公司未来三年增加的净利润。

(4)预测该项目各年经营净现金流量。

(5)计算该项目的净现值。

A.202 500

B.218 500

C.200 000

D.184 000

已知某公司当前资金结构如下:

1.jpg)

因生产发展需要,公司年初准备增加资金2 500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2 500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1 200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1 600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

A.6 000

B.5 840

C.8 000

D.7 840