题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业编制商品产品成本计划时,需要计算“按本年计划单位成本计算的总成本”,该项指标是用该产品本

年计划单位成本乘以该产品的计划产量计算。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业编制商品产品成本计划时,需要计算“按本年计划单位成本计算…”相关的问题

更多“企业编制商品产品成本计划时,需要计算“按本年计划单位成本计算…”相关的问题

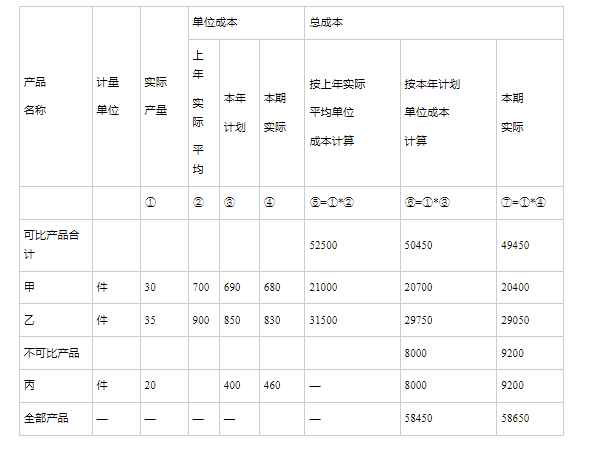

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

某企业2002年产品生产成本表如下: 产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

A.全部商品产品成本降低额

B.全部商品产品成本降低率

C.可比产品成本降低额

D.可比产品成本降低率

E.不可比产品成本降低额

目的练习全部产品成本分析。 2.资料某企业产品生产成本表如下:

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

A.计算外销半成品的损益

B.全面地考核和分析商品产品成本计划的执行情况以及各生产步骤等内部单位的生产耗费水平和资金占用水平

C.进行同行业半成品指标的评比

D.为计算各种产成品成本提供所耗用同一种半成品费用的数据

某公司为增值税一般纳税企业,2005年11月,赊销给丙企业一批产品后,已按正常情况确认销售收入5850000元(含增值税税额),并结转销售成本4000000元。年末,公司按应收账款余额的5%计提坏账准备。2006年3月22日,因发生质量问题该批产品被退回,同时,收到了增值税进货退出证明单。退回商品已经入库,已开具红字增值税专用发票。财务报告批准报出日为2006年4月25日。适用的所得税税率为33%(在计算所得税时,不考虑应纳税暂时性差异),按净利润的15%提取盈余公积。

要求:对该公司发生的资产负债表日后调整事项编制会计分录。

编制全厂成本计划的主要内容包括()

A. 主要产品单位成本计划

B. 可比产品单位成本计划

c. 不可比产品单位成本计划

D. 商品产品成本计划

E. 基本生产车间完工产品成本计划

A.“上年实际”根据上年11月份的本表中“本年累计实际”数填列

B.“本年计划”根据成本计划资料相关数填列

C.“本月实际”中,“直接材料”、“直接人工”和“制造费用”根据各种产品成本明细账的本月生产费用合计数,按成本项目分别汇总填列

D.“本年累计实际”根据本月实际数,加上截止到上月末的本年累计实际数计算填列。