题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

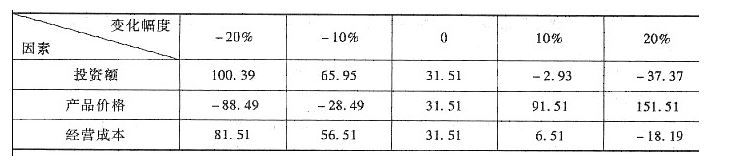

某项目单因素敏感性分析,分析指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,由下表所示的计算

结果可知,项目对3个因素的敏感性程度由高到低依次为( )。

a.投资额→产品价格→经营成本

a.投资额→产品价格→经营成本

b.产品价格→投资额→经营成本

c.投资额→经营成本→产品价格

d.经营成本→投资额→产品价格

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

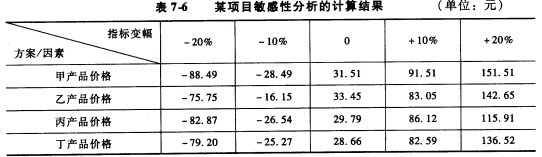

结果可知,项目对3个因素的敏感性程度由高到低依次为( )。

a.投资额→产品价格→经营成本

b.产品价格→投资额→经营成本

c.投资额→经营成本→产品价格

d.经营成本→投资额→产品价格

如果结果不匹配,请 联系老师 获取答案

更多“某项目单因素敏感性分析,分析指标为财务净现值,不确定性因素为…”相关的问题

更多“某项目单因素敏感性分析,分析指标为财务净现值,不确定性因素为…”相关的问题

a.≤720 b. 720~960 c.960~1050 d.≥1050

a.甲 b.乙 c.丙 d.丁

A.财务净现值对投资额的敏感度系数S1为-1.32

B.财务净现值对产品价格的敏感度系数S3为9.71

C.财务净现值对产品价格的敏感度系数S3为-9.71

D.财务净现值对经营成本的敏感度系数S2为-7.45

E.因S1>S2,故相对于经营成本,方案对投资额更敏感

A.甲

B.乙

C.丙

D.丁

A.是指项目允许不确定因素向不利方向变化的极限值

B.超过临界点,项目的效益指标将不可行

C.敏感性分析的目的在于寻求敏感因素,可以通过计算临界点来判断

D.当单位产品价格下降到50元时,财务净现值刚好为负数,则50元为临界点

E.临界点可用临界点百分比或临界值表示

A.A-B-C

B.A-C-B

C.B-C-A

D.B-A-C

A.在三个不确定因素中,净现值指标对投资额的变动最敏感

B.净现值随经营成本的增加而增加

C.该方案在基本条件下的净现值为120万元

D.根据此图可以揭示三个不确定因素发生变动的概率

E.净现值指标对产品价格的敏感度系数为-6%

A.-23.19

B.23.19

C.-25.18

D.25.18