题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

利润表中对主营业务要求详细列示其收入、成本费用等,而对其他业务收入只列示其他业务利润项目,这体现了( )。

A.重要性原则

B.配比原则

C.权责发生制原则

D.客观性原则

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.重要性原则

B.配比原则

C.权责发生制原则

D.客观性原则

如果结果不匹配,请 联系老师 获取答案

更多“利润表中对主营业务要求详细列示其收入、成本费用等,而对其他业…”相关的问题

更多“利润表中对主营业务要求详细列示其收入、成本费用等,而对其他业…”相关的问题

或营业外支出净额,这一做法所体现的会计信息质量要求主要是()。

A.客观性 B.明晰性 C.配比 D.重要性

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

购买方退货);“其他业务收入”科目的贷方发生额为300万元;“主营业务成本”科目的借方发生额为4000万元,2X07年10月10日,收到购买方退货,其成本为60万元;“其他业务成本”科目借方发生额为200万元;2X07年12月10日,收到销售给某单位的一批产品,由于质量问题被退回,其收入为60万元,成本为40万元。

要求:根据上述资料,计算利润表中的营业收入和营业成本项目金额。

A.资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算

B.所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算

C.利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算

D.产生的外币财务报表折算差额,在编制合并财务报表时,应在合并利润表中“财务费用”项目列示

【题目描述】

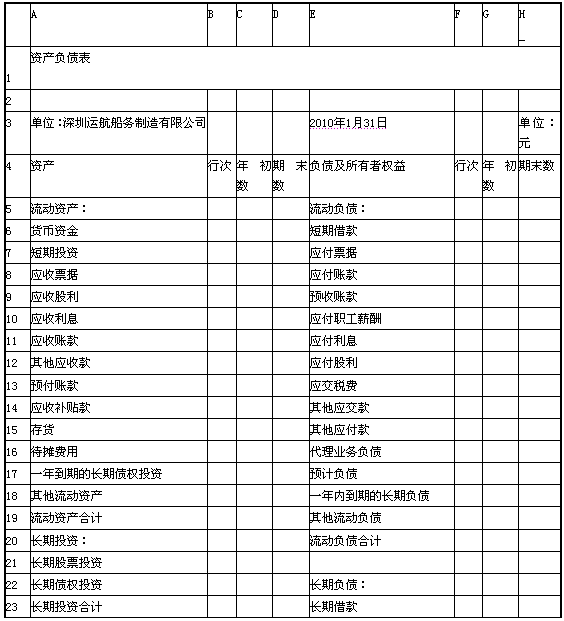

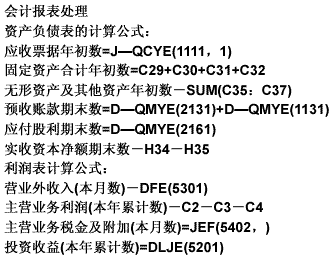

第 94 题 会计报表处理(按提示的要求,定义资产负债表中6个单元的计算公式和利润表4个单元的计算公式,每题3分,共30分)

定义资产负债表的计算公式:应收票据年初数、固定资产合计年初数、无形资产及其他资产年初数、预收账款期末数、应付股利期末数、实收资本净额期末数。(利润表)

定义利润表计算公式:营业外收入(本月数)、主营业务利润(本年累计数)、主营业务税金及附加(本月数)、投资收益(本年累计数)。

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

计算公式系统都有的,为什么要重新输入?