题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

目的:练习产品生产业务的核算。 资料:利华公司2010年10月初的“生产成本——A产品”的账面余额为12500元(500件)

目的:练习产品生产业务的核算。

资料:利华公司2010年10月初的“生产成本——A产品”的账面余额为12500元(500件),其中直接材料为8000元,直接人工为2000元,制造费用为2500元。本月又有400件B产品投入生产。10月,该公司发生以下经济业务:

(1)以现金支付生产车间零星办公用品费600元。

(2)以现金支付职工李家生活困难补助4000元。

(3)委托银行代发工资15400元。

(4)以银行存款支付生产用固定资产修理费1500元。

(5)用银行存款支付本月水费2000元,其中,生产车间负担1400元,行政管理部门负担600元。

(6)行政管理部王伟报销差旅费3400元,原预借5000元,余款交回现金。

(7)以银行存款支付本季度短期借款利息6000元。

(8)仓库本月共发出甲材料20000元,其中用于生产A产品10000元,用于生产B产品5000元,生产车间一般耗用3000元,销售部门领用2000元。发出乙材料10000元,其中用于生产A产品2000元,用于生产B产品5000元,生产车间一般耗用2500元,企业行政管理部门耗用500元。

(9)计算本月应付职工工资15200元。其中,A产品生产工人2人,工资为2000元;B产品生产工人2人,工资为3000元;生产车间技术管理人员1人,工资为4000元;销售人员1人,工资为2000元;企业行政管理人员1人,工资为4200元。

(10)按职工工资总额的16%计提职工社会保险费。

(11)按职工人数每人补贴公司下设内部食堂200元。

(12)计提本月固定资产折旧8460元,其中生产用固定资产折旧5360元,行政管理部门用固定资产折旧3100元。

(13)计提应由本月负担的短期借款利息2000元。

(14)按A、B两种产品的机器工时比例分配并结转本月制造费用,根据生产车间工时记录,本月A产品机器工时为3000小时,B产品机器工时为2000小时。

(15)上月投入生产的500件A产品已全部完工入库,本月投入的400件B产品尚未完工,计算并结转完工产品的实际生产成本。

要求:编制以上经济业务的会计分录。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习产品生产业务的核算。 资料:利华公司2010年10…”相关的问题

更多“目的:练习产品生产业务的核算。 资料:利华公司2010年10…”相关的问题

![[目的]练习多种产品条件下的本量利分析。 [资料]尼康公司生产两种战略游戏软件:神秘战争和魔术龙。明](https://img2.soutiyun.com/ask/uploadfile/10245001-10248000/c47f9b3bc5d8576d4174bc625fa8f42e.jpg) 神秘战争软件的单价为10元,魔术龙软件的单价为20元。 [要求]

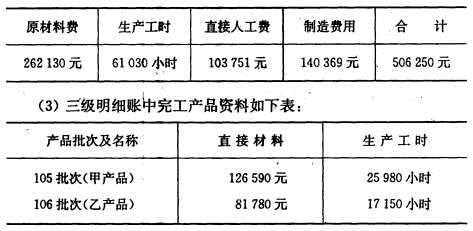

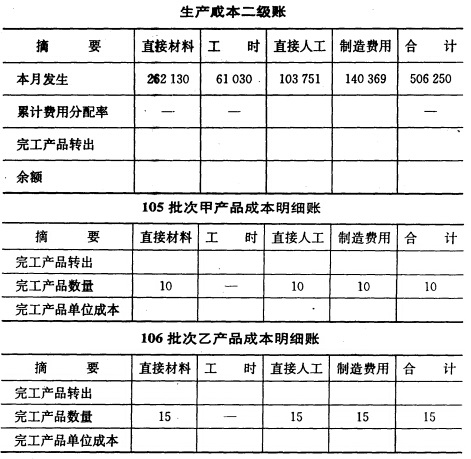

神秘战争软件的单价为10元,魔术龙软件的单价为20元。 [要求] 3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。